El ahorro y la inversión a largo plazo son pilares para construir estabilidad financiera, y para conseguirlo, existen productos que se adaptan a distintos perfiles: desde los instrumentos gubernamentales de bajo riesgo, como los Certificados de la Tesorería de la Federación (CETES), hasta esquemas más dinámicos, como los fondos de inversión o los modelos digitales que emplean tecnología blockchain. La clave está en analizar no solo la tasa de rendimiento, sino también el respaldo institucional, los plazos y el nivel de riesgo que implica cada opción.

CETES: la base del ahorro seguro

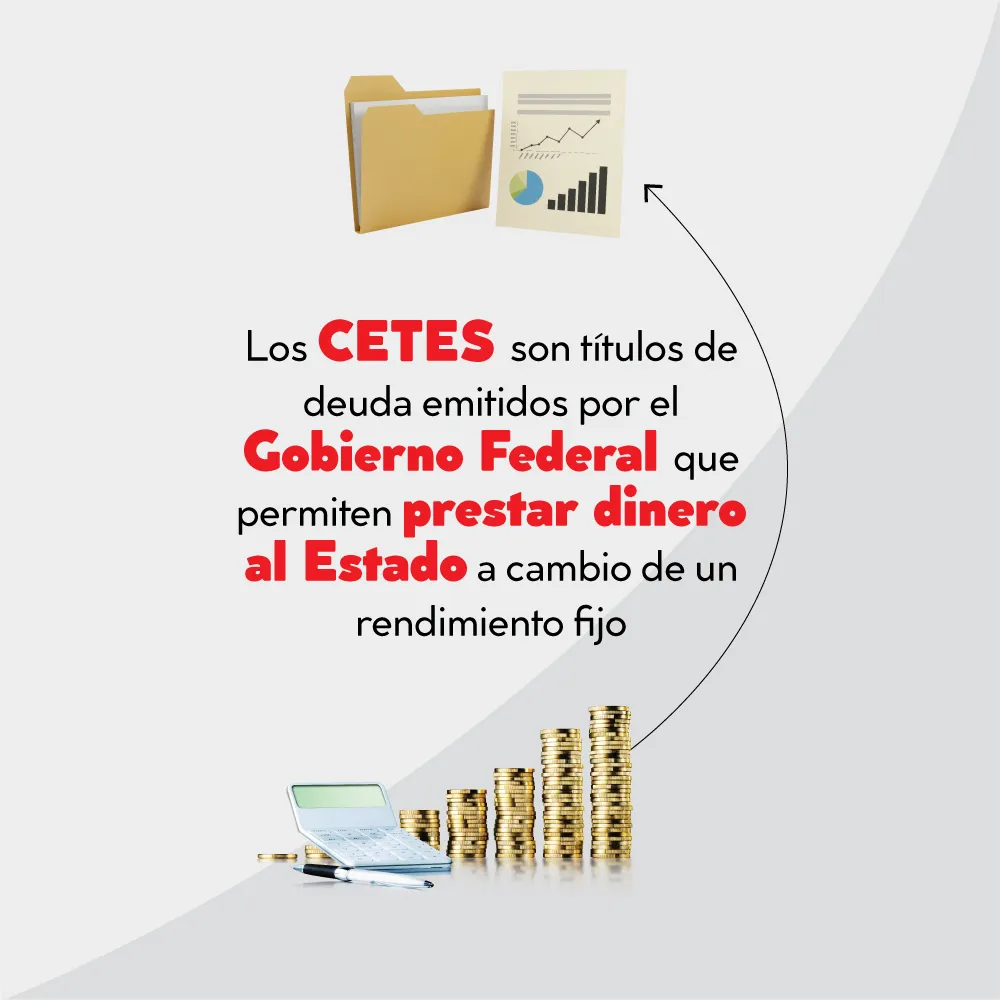

Los CETES son títulos de deuda emitidos por el Gobierno Federal que permiten prestar dinero al Estado a cambio de un rendimiento fijo.

Funcionan como una inversión a plazo determinado, el inversionista compra los certificados, los mantiene durante un periodo acordado y al vencimiento recibe su capital más los intereses generados.

Por su naturaleza, se considera uno de los instrumentos más seguros del mercado mexicano.

- Quién los emite: Secretaría de Hacienda y Crédito Público (SHCP) a través del Banco de México

- dónde abrir una cuenta: En la plataforma oficial Cetesdirecto o mediante intermediarios financieros autorizados

- monto mínimo de inversión: Desde 100 pesos

- plazos disponibles: 28, 91, 182 y 364 días

- tasa de rendimiento último año: 7.10 % al cierre de octubre de 2025 (Cetesdirecto)

- grado de riesgo: Bajo

El rendimiento de los CETES está sujeto a retención del ISR, pero este es retenido directamente de la plataforma, lo que facilita el cumplimiento fiscal sin que el inversionista deba presentar cálculos adicionales. A pesar de la reciente baja de tasas, su rendimiento real una vez descontada la inflación sigue siendo positivo, lo que mantiene a los CETES como la puerta de entrada ideal para los nuevos inversionistas.

ÚNETE A IDC en nuestro canal de Whatsapp

Afore: rendimientos constantes y respaldo regulado

Las Administradoras de Fondos para el Retiro (Afore) gestionan los recursos de los trabajadores afiliados al Sistema de Ahorro para el Retiro (SAR). Cada aportación mensual se invierte en distintos instrumentos como bonos, deuda gubernamental o acciones dependiendo de la edad del trabajador. A cambio, generan plusvalías que se capitalizan a lo largo de la vida laboral.

- Quién las regula: Comisión Nacional del Sistema de Ahorro para el Retiro (Consar) y Comisión Nacional Bancaria y de Valores (CNBV)

- dónde abrir una cuenta: A través de las 10 Afore que operan en México o mediante la app AforeMóvil de la CONSAR

- monto mínimo de ahorro voluntario: Desde 50 pesos en tiendas de conveniencia o aplicaciones móviles

- plazo de inversión: Largo plazo (enfocado al retiro, entre 20 y 40 años)

- tasa de rendimiento: Es de 10.56 % nominal, pero es distinto en cada Siefore generacional (AMAFORE, septiembre 2025)

- grado de riesgo: Bajo

En el SAR existen dos tipos de aportaciones: las obligatorias y las voluntarias. Las obligatorias corresponden a los trabajadores afiliados al IMSS o al ISSSTE, y se integran así:

- trabajador: 1.125% del salario base de cotización (SBC)

- patrón: 5.150 %

- gobierno federal: 0.225 %

En total, 6.5 % del SBC se destina mensualmente a la cuenta individual del empleado. Las aportaciones voluntarias pueden realizarse en cualquier momento y desde montos mínimos, lo que permite incrementar el ahorro y aprovechar beneficios fiscales.

De acuerdo con la AMAFORE, las Afore administran más de 7.6 billones de pesos en 68.8 millones de cuentas, y 55 % de estos recursos corresponde a rendimientos acumulados.

Gracias a la supervisión de la Consar y la CNBV, así como al marco legal que las regula, las Afore ofrecen seguridad y rendimientos estables en el tiempo.

Fondos de inversión: acceso, diversificación y supervisión

Los fondos de inversión son vehículos financieros que agrupan el dinero de muchos inversionistas para colocarlo en distintos activos, como deuda, acciones o instrumentos internacionales.

Su principal ventaja es la diversificación, con una sola aportación se accede a un portafolio completo administrado por profesionales.

- Quién los autoriza: CNBV

- dónde abrir una cuenta: En bancos, casas de bolsa o plataformas reguladas (BBVA, Finamex, BlackRock, entre otras)

- monto mínimo de inversión: Desde 1,000 pesos, según el fondo

- plazos de inversión: Desde siete días (corto plazo) hasta más de tres años (largo plazo)

- tasa de rendimiento último año: Entre 7 % y 9 % en fondos de deuda; más de 10 % en renta variable (CNBV, 2025)

- grado de riesgo: De bajo a moderado, según el tipo de fondo

La CNBV y la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) ofrecen herramientas públicas como el Buscador y Comparador de Fondos de Inversión y un simulador que permite comparar rendimientos, comisiones y volatilidad. Los fondos están sujetos a retención de Impuesto sobre la Renta (ISR) por los intereses y plusvalías generados. Su combinación de liquidez y diversificación los vuelve idóneos para quienes desean un punto medio entre seguridad y rentabilidad.

Modelos digitales y tokenización: innovación con cautela

Los modelos digitales y la tokenización representan la evolución más reciente de las inversiones. Plataformas de financiamiento colectivo (crowdfunding) permiten fondear proyectos empresariales o inmobiliarios de forma colaborativa, mientras que la tokenización usa tecnología blockchain para dividir activos como propiedades o bonos en participaciones digitales donde pueden intercambiarse en línea.

- Quién los regula: CNBV, bajo la Ley para Regular las Instituciones de Tecnología Financiera

- dónde invertir: Plataformas fintech registradas ante la CNBV

- monto mínimo de inversión: Desde 500 a 1,000 pesos, según la plataforma

- plazos de inversión: Variable; de tres meses a más de un año

- tasa de rendimiento último año: Entre 10 % y 15 % promedio, según proyecto

- grado de riesgo: Alto

Aunque ofrecen mayor accesibilidad, estos modelos implican riesgos adicionales. La Ley de Ingresos 2026, en su artículo 25, fracción VIII, reforzó la vigilancia del Servicio de Administración Tributaria (SAT) sobre los rendimientos obtenidos en plataformas digitales de financiamiento colectivo, al establecer que deberán retener el ISR correspondiente a los intereses pagados a los inversionistas.

Con ello se busca equiparar su tratamiento fiscal con el de las instituciones financieras tradicionales y reducir posibles esquemas de evasión en el sector fintech.

Es por ello, que la CNBV advierte sobre la diferencia con los instrumentos tradicionales, ya que los proyectos tokenizados no cuentan con garantía gubernamental, por lo que su éxito depende de la solvencia del emisor y de la evolución tecnológica.

CI Banco: lecciones sobre respaldo institucional

La intervención y cierre operativo de CI Banco en 2025 hizo recordar a los inversionistas la importancia del respaldo institucional. De acuerdo con el Instituto para la Protección al Ahorro Bancario (IPAB), los depósitos de los clientes están protegidos hasta por 400,000 UDIS, equivalentes a aproximadamente 3.4 millones de pesos. Este esquema garantiza la recuperación parcial de los recursos en caso de liquidación.

El organismo también aclaró que la cobertura no aplica a todos los depositantes, pues quedan excluidos los accionistas, miembros del consejo de administración y funcionarios de los dos primeros niveles jerárquicos, así como los apoderados generales con facultades administrativas y gerentes generales, sin importar el saldo que mantengan. Estas personas, no obstante, conservan su derecho a reclamar directamente ante la institución en liquidación.

Este caso subrayó que no todas las inversiones cuentan con el mismo nivel de protección. Los instrumentos emitidos o respaldados por el Gobierno federal (como los CETES) o supervisados por organismos reguladores (como Afore y fondos) ofrecen mayor seguridad. En cambio, las inversiones privadas o digitales dependen de la solidez de las empresas emisoras y del marco legal que las respalda.

Educación financiera como mejor inversión

Comprender cómo funciona cada instrumento, comparar rendimientos y revisar su regulación son pasos indispensables para invertir con certeza.

Los CETES ofrecen estabilidad, las Afore garantizan crecimiento constante, los fondos brindan diversificación y los modelos digitales promueven innovación. Sin embargo, todos requieren disciplina y conocimiento.

En un mercado donde conviven las finanzas tradicionales y las tecnológicas, la información sigue siendo el activo más valioso para asegurar un futuro financiero sólido.