Para 2026, la economía mexicana se encuentra en un punto de inflexión marcado por un ajuste fiscal necesario tras los niveles de déficit de 2024 y 2025, y la oportunidad histórica que representa el Mundial de Fútbol y el avance del nearshoring.

El crecimiento esperado va por una ligera recuperación del Producto Interno Bruto (PIB) en un rango de 1.5 % a 2.5 % (Secretaría de Hacienda y Crédito Público -SHCP-), aunque el consenso de los analistas privados es más conservador, y lo sitúa alrededor del 1.3 %. Un ritmo que va a reflejar una normalización tras la desaceleración del cierre de 2025.

En este año la presión sobre los ingresos tributarios se va a notar en distintas vertientes, como en la necesidad de elevar la eficiencia recaudatoria en las aduanas y el combate a la evasión, en parte, porque no se ha implementado una reforma fiscal profunda y los Impuestos Sobre la Renta (ISR) y al Valor Agregado (IVA) siguen siendo los pilares de la recaudación.

En 2026 continúa la dependencia de ingresos no recurrentes porque el presupuesto público mantiene una vulnerabilidad notable ante la volatilidad de los precios del petróleo (estimado en 55.3 dólares por barril para la mezcla mexicana) y el uso de activos financieros, además de los pocos fondos de estabilización que todavía existen para compensar faltantes. Una combinación que reduce el margen de maniobra para contingencias futuras.

Por lo anterior, es importante identificar las variables críticas de la economía mexicana para el próximo año:

● inflación y tasas de interés: Se espera que la inflación converja finalmente hacia la meta del Banco de México, situándose cerca del 3.0 % - 4.0 % para el cierre del año. Esto permitiría que la tasa de referencia continúe su senda de recortes, proyectándose entre un 6.5 % y 7.0 %, lo que ayudaría a la accesibilidad de créditos para empresas y hogares

● tipo de cambio: Se prevé estabilidad con una ligera apreciación, estimándose un promedio de 19.70 a 20.70 pesos por dólar

● comercio exterior: Seguirá impulsado por exportaciones manufactureras, con una meta récord de 700,000 millones de dólares en exportaciones totales

● nearshoring: México se mantiene como el destino predilecto para la relocalización de cadenas de valor en el sector automotriz y tecnológico

● inversión extranjera directa (IED): La estimación es que sea entre 40,000 y 45,000 millones de dólares, aunque condicionada a mejoras en infraestructura eléctrica, disponibilidad de agua y logística

El principal riesgo estructural para este año es el déficit fiscal, si se considera que el objetivo para 2026 es reducir los Requerimientos Financieros del Sector Público (RFSP) al 4.1 % del PIB, pero los analistas advierten que una consolidación más lenta de lo planeado podría presionar las calificaciones crediticias.

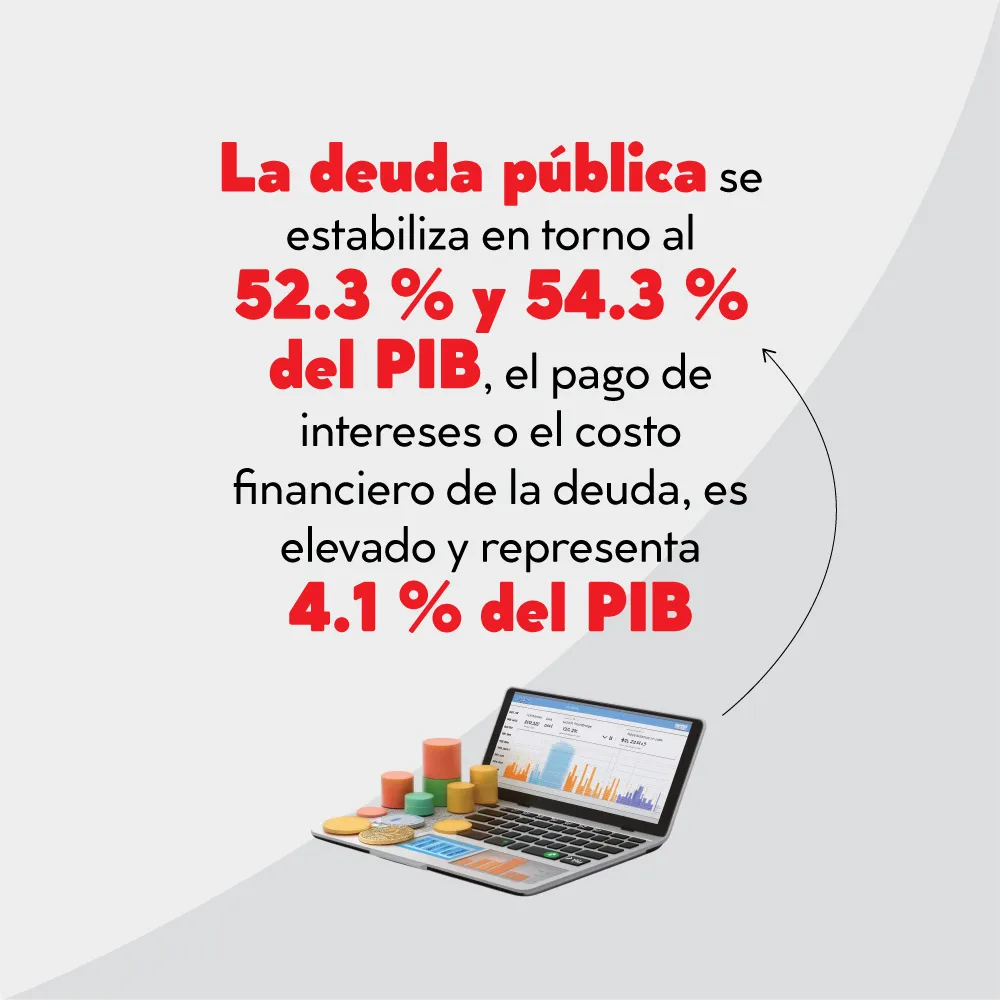

Mientras que la deuda pública se estabiliza en torno al 52.3 % y 54.3 % del PIB, el pago de intereses o el costo financiero de la deuda, es elevado y representa 4.1 % del PIB, lo que limita los recursos públicos para la inversión pública.

Entonces el gasto público en 2026 es rígido, todo el presupuesto refleja lo que se conoce como “trampa de rigidez”: la carga de las pensiones contributivas y de programas sociales, más la sobrecarga del apoyo financiero a Pemex que se estima en más de 263 millones de pesos para vencimientos de deuda, absorbiendo recursos que podrían dirigirse a la infraestructura y la salud pública.

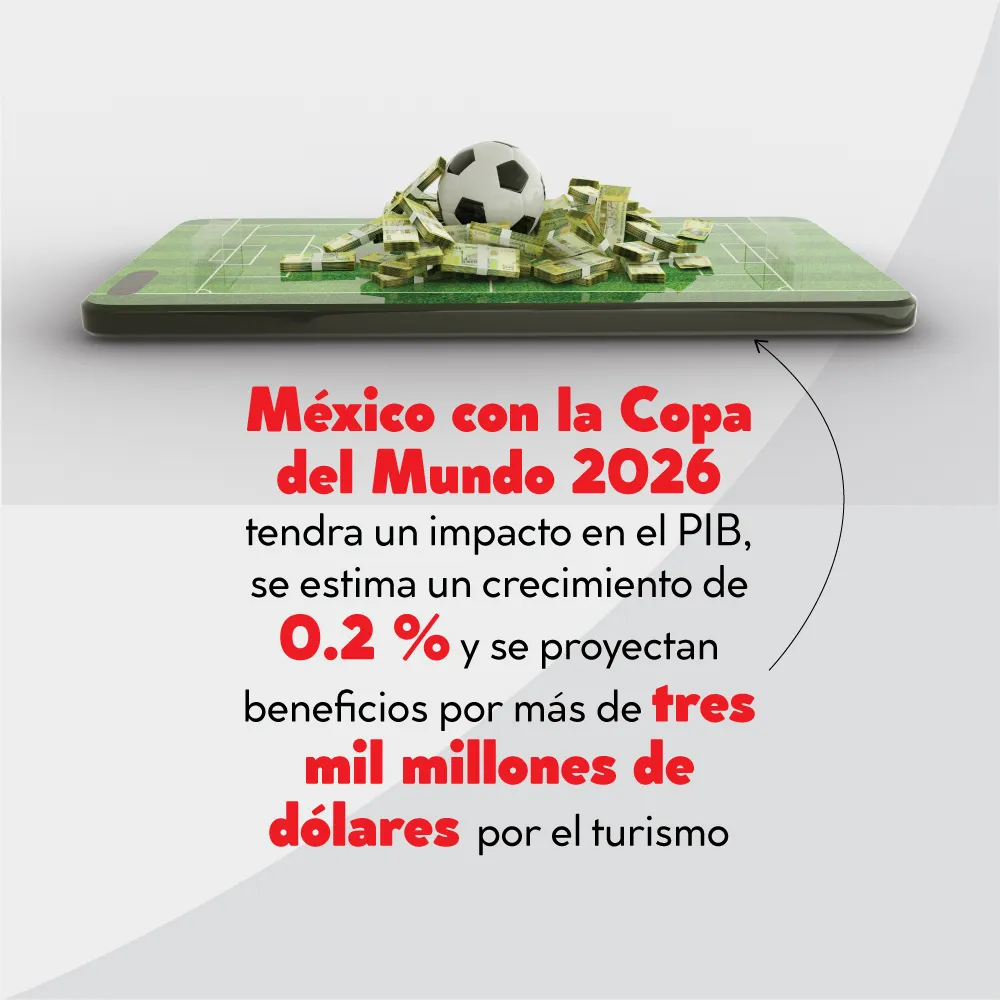

México tan aficionado al fútbol va a tener un catalizador económico temporal con la Copa del Mundo 2026 y en cuanto al impacto en el PIB se estima un crecimiento de 0.2 % durante los partidos y se proyectan beneficios por más de tres mil millones de dólares por el turismo, consumo, servicios y publicidad. Imaginen la llegada de 5.5 millones de turistas, más la generación estimada de 24 mil empleos directos en las ciudades sede: Ciudad de México (CDMX), Guadalajara y Monterrey.

Geografía del crecimiento en 2026

Las premisas son simples y claras: El crecimiento estatal estará dictado por la capacidad de

infraestructura (energía y agua) y la cercanía con el mercado estadounidense. Entonces las regiones con mayor crecimiento son:

● Nuevo León y Coahuila: esta región continuará liderando el crecimiento y la captación de IED gracias a la madurez de sus clústers automotrices y siderúrgicos. Aquí el efecto de la Gigafactory y sus proveedores será más visible en 2026

● Querétaro y Aguascalientes: zona que se consolida como polo de centros de datos, aeronáutica y electrónica de alta precisión

● Jalisco: crecerá impulsado por el sector de alta tecnología y servicios digitales, además del turismo masivo por ser sede mundialista

● CDMX y Estado de México: esta región centro se beneficiará por el sector de servicios y consumo derivado de la Copa del Mundo 2026 y la modernización logística de la zona centro

● En contraste, los estados con menor crecimiento este 2026 son:

● Chiapas, Guerrero y Oaxaca: Lamentablemente, el sur sigue rezagado, a pesar de las obras de infraestructura de años anteriores, para estos estados se prevén tasas de crecimiento cercanas al 1 % o inferiores. Las

razones de esto son la baja competitividad logística y la menor captación de IED vinculada al nearshoring

● Campeche y Tabasco: Seguirán sufriendo la declinación de la producción petrolera y una transición lenta hacia sectores no extractivos tras la finalización de los grandes proyectos de infraestructura del sexenio anterior

Sectores industriales estratégicos en 2026

● Manufactura avanzada: Electromovilidad, dispositivos médicos y semiconductores (especialmente en el Norte y Bajío)

● logística y transporte: Por el aumento de flujos de carga y la exigencia de entregas “just-in-time” para EEUU

● servicios y turismo: Un repunte extraordinario en el primer semestre de 2026 debido a la Copa del Mundo, beneficiando hotelería, plataformas digitales de hospedaje y entretenimiento

ÚNETE A IDC en nuestro canal de Whatsapp

Fisco con más vigilancia e inteligencia artificial

Aquí está el mayor impacto negativo para las empresas debido a la complejidad administrativa impuesta. A diferencia del año, ahora todas las empresas tendrán que implementar:

● inversión en tecnología obligatoria: Las nuevas facultades del Servicio de Administración Tributaria (SAT) para usar inteligencia artificial y monitoreo en tiempo real obligan a las empresas a invertir en software de cumplimiento (tax-tech) y personal especializado para evitar la suspensión inmediata de Sellos Digitales (CSD).

● carga para plataformas digitales: Las nuevas obligaciones de proporcionar acceso en línea al SAT a sus bases de datos y las retenciones del 50 % al 100 % de IVA (si no hay Registro Federal de Contribuyentes -RFC-) crean una carga administrativa monumental para la economía digital

● fiscalización documental extrema: El nuevo artículo 29-A Bis del Código Fiscal exige que cada CFDI ampare una operación real y verificable con evidencia gráfica (fotos/videos). Esto transforma la contabilidad tradicional en una labor de auditoría continua, elevando los gastos operativos de administración

|

VARIABLE MÁS AFECTADA 2026 |

IMPACTO |

CAUSA PRINCIPAL |

|

Flujo de efectivo |

Negativo |

Aumento de retenciones y

recargos por mora |

|

Carga administrativa |

Muy alto |

Nuevos requisitos de

materialidad y CFDI |

|

Riesgo operativo |

Alto |

Procedimientos expeditos de

suspensión de sellos |

Estamos ante una reforma de control con fines recaudatorios. La estrategia no es subir tasas, sino “cerrar la llave” mediante el uso de tecnología. Ahora el SAT ha integrado herramientas de Inteligencia Artificial (IA) y Deep Learning para analizar el comportamiento de los contribuyentes en tiempo real.

Esto permite detectar discrepancias entre lo que facturas (CFDI), lo que declaras y tus movimientos bancarios casi de forma instantánea. Al eliminar las “zonas grises” y endurecer la vigilancia sobre operaciones simuladas (EFOS y EDOS), el Estado busca obtener los 10.19 billones de pesos proyectados para la Ley de Ingresos, basándose en la presión sobre el padrón actual.

Esto cambia el paradigma: la defensa fiscal tradicional (litigar después del problema) es hoy más costosa y lenta debido a que ahora se exige garantizar el interés fiscal (pagar o afianzar el monto en disputa) para poder impugnar.

El ganador es el cumplimiento preventivo y la tendencia 2026 será la autocorrección, el SAT ofrece beneficios como la reducción de multas al 50 % si te corriges antes de que ellos te notifiquen oficialmente.

Por esto, una estrategia recomendada es la implementación de auditorías preventivas mensuales, asegurar la “sustancia económica” de cada CFDI emitido y mantener un monitoreo constante del Buzón Tributario. Para navegar el 2026, la toma de decisiones financieras ya no puede ser reactiva; debe ser estructural.

Estamos en un ambiente más rígido, con un Estado que posee un margen de maniobra reducido y una capacidad de vigilancia digital sin precedentes, la salud financiera de una entidad (persona o empresa) depende de su capacidad para anticipar la fiscalización. La autoridad ya no solo revisa números, sino la realidad física detrás de ellos, por eso que todo contribuyente debe cuidar:

● evidencia documental como activo: Las decisiones de inversión en 2026 deben incluir un presupuesto para la gestión de datos. Invertir en sistemas de gestión documental (DMS) y cámaras de monitoreo en almacenes o plantas no es un gasto operativo, es un blindaje contra la no deducibilidad

● deducciones vinculadas a la transición energética: Aprovechar los estímulos fiscales para activos de baja emisión de carbono sigue siendo una de las pocas vías de optimización permitidas dentro del marco de nearshoring

La decisión más rentable en 2026 es la inversión en prevención. Así como el SAT usa la IA para auditar, las empresas deben usar herramientas de compliance preventivo para “predecir” qué facturas o comportamientos dispararán una alerta roja en el buzón tributario.

¿Quieres saber más? ¡Sigue a IDC en Google News