La dación en pago es una forma de extinguir las obligaciones, que tiene lugar cuando el deudor con el consentimiento del acreedor, entrega como forma de pago otra diferente a la establecida en la creación de la obligación, por lo que el acreedor la acepta con todos los efectos legales del pago.

Para que exista esta figura es necesaria una obligación preexistente (principal), porque al producir los efectos de pago se satisface el interés del acreedor y se extingue definitivamente la obligación por la ejecución de otra prestación.

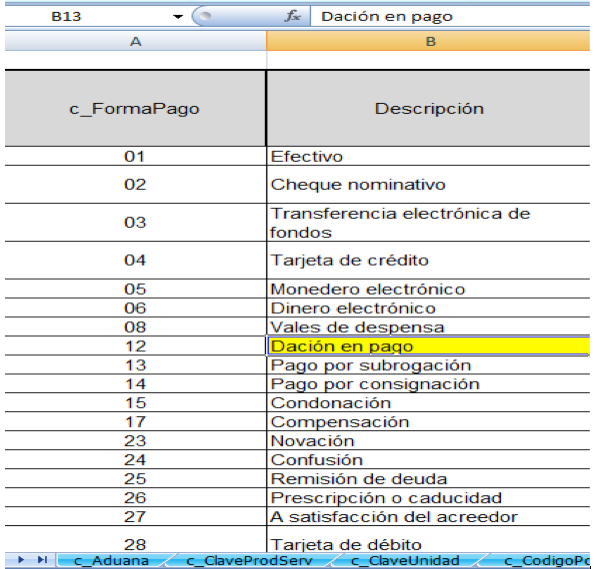

En la nueva versión de CFDI 3.3. la dación en pago está contemplada como una forma de pago, misma que podrá plasmarse con la clave 12, tal y como se muestra a continuación: