Han pasado algunos días en que el SAT puso a disposición de los contribuyentes personas físicas en su página el aplicativo para presentar la declaración anual 2017; sin embargo se han detectado situaciones que en ejercicios anteriores no habían ocurrido.

CONSULTA NUESTRO ESPECIAL: ABC DE LA DECLARACIÓN ANUAL DE LAS PERSONAS FÍSICAS

Una vez que estos contribuyentes revisan y envían su declaración anual al SAT, en donde manifiestan un saldo a favor, y les llega el acuse de recibo correspondiente, ahora se les indica si es o no procedente su devolución automática.

A continuación el detalle de las leyendas que algunos contribuyentes han obtenido:

No procede la devolución automática

Motivo

Este supuesto se da porque el trabajador no laboró un ejercicio completo con un solo patrón, es decir que por el hecho de haber trabajado con dos o más patrones (información parcial periodos no anuales) ya no es afecto a la devolución automática, por tato se le obliga a solicitarla en el Formato Electrónico de Devoluciones, disponible en el buzón tributario.

Esto se puede corroborar cuando se verifica el estatus de la devolución, el cual se puede ver en el aplicativo 2017. Técnicamente hablando no constituye un rechazo, pero si es una negativa a la devolución automática.

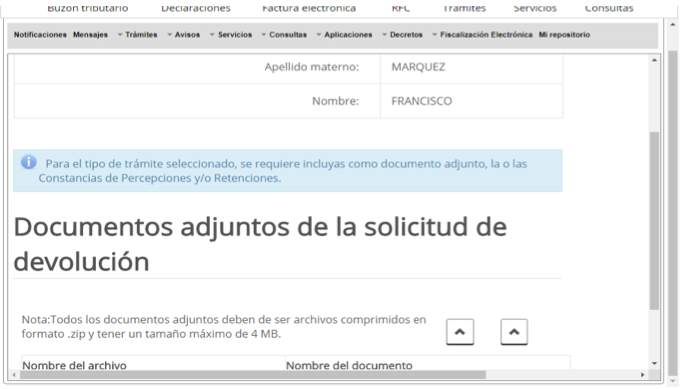

Si el contribuyente opta por presentar la solicitud de devolución, el fisco le indica que debe anexar al formato electrónico los estados de cuenta, en donde se reflejen los depósitos por concepto de nóminas.

Además debe adjuntar un estado de cuenta en donde se visualice la cuenta CLABE, y tengan una antigüedad de dos meses anteriores a su exhibición.

Asimismo, sorpresivamente el sistema le requiere la constancia de percepciones y/o retenciones.

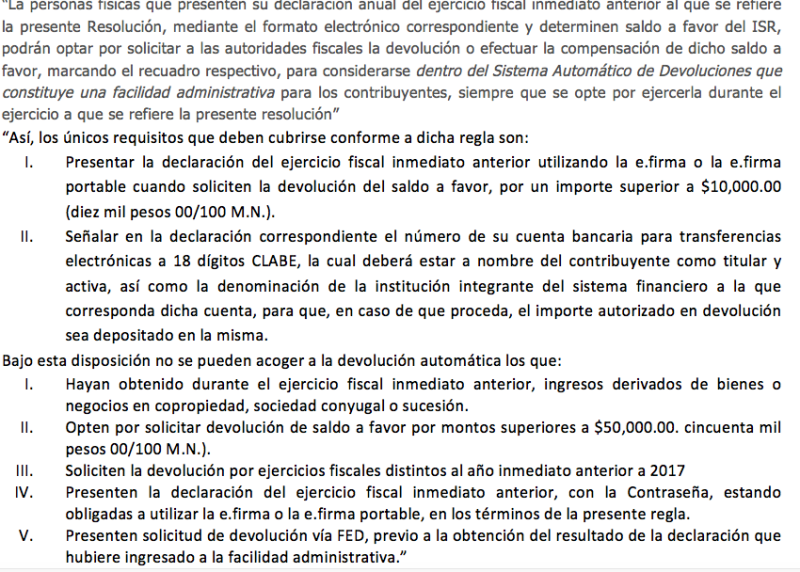

Al respecto es preciso comentar que este documento, ya no se tiene porque expedir, sencillamente por que es en los CFDI en donde aparecen los ingresos obtenidos y las retenciones respectivas, de ahí que el solicitante está imposibilitado a entregar dichas constancias. Esto se confirma con e l texto de la regla 2.3.2. de la RMISC 2018 que señala lo siguiente:

Como puede observarse la autoridad está excediéndose en sus facultades al negar la devolución automática a trabajadores que laboraron con dos o más patrones, cuando no se encuentran dentro de las restricciones señaladas en la RMISC 2018. Además de que esta circunstancia puede ser ajena a estos, pues el cambio patronal puede producirse por una reestructura corporativa o incluso una sustitución patronal.

Otras leyendas

En el supuesto de haber realizado cambios en la declaración contra lo propuesto por la autoridad, esta procede a verificar el saldo a favor, y por ende está condicionada la “entrada” del contribuyente a la devolución automática.

En este caso se envió la declaración conforme la propuesta del SAT, por ello se considera el “pase” por default del contribuyente a la devolución automática

Por todo lo anterior, se debe verificarse en qué situación se ubica cada contribuyente a efectos de tomar las medidas pertinentes.