Los contribuyentes cada vez que obtengan algún ingreso deben expedir un comprobante fiscal con los requisitos establecidos en el artículo 29-A del CFF, y en caso de que le aplique, hacer uso del complemento respectivo.

LEE: CFDI CON COMPLEMENTO “VIAJES PLATAFORMAS TECNOLÓGICAS”

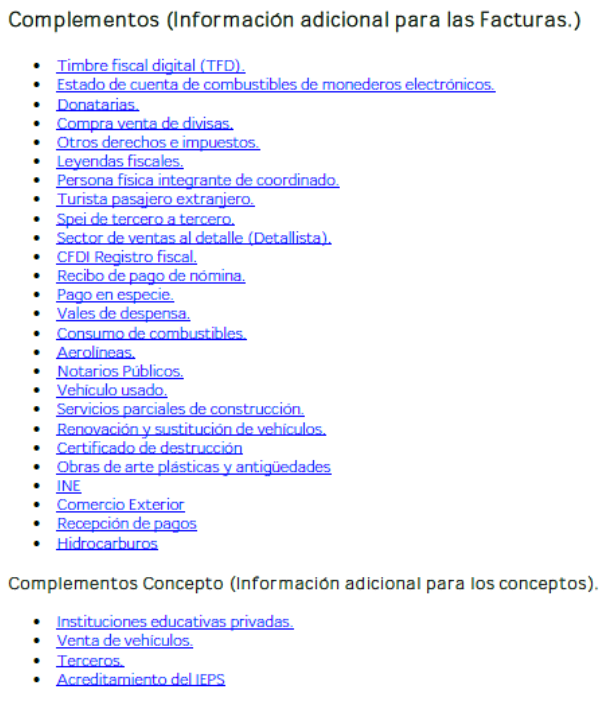

El SAT, a través de su página de Internet, dio a conocer el siguiente listado de los complementos que puede utilizar el contribuyente para emitir un CFDI; a saber:

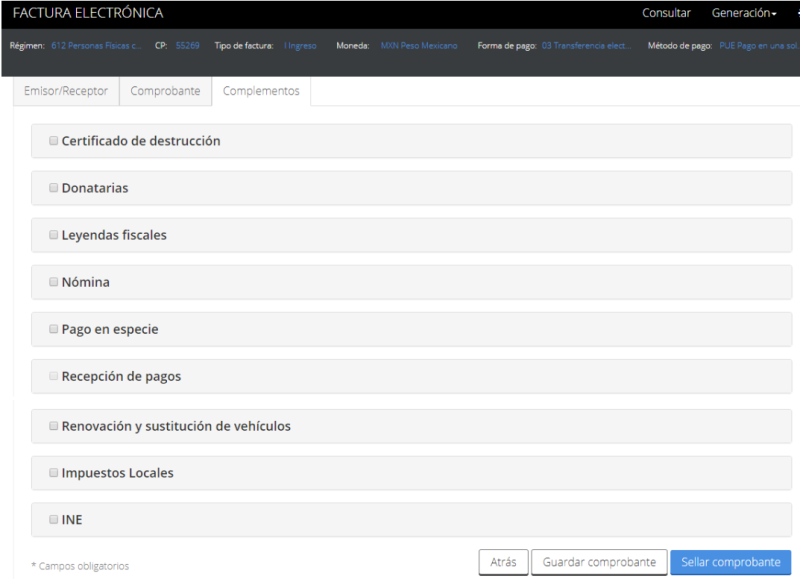

Para realizar la emisión de un CFDI, también la autoridad puso a disposición de los contribuyentes una aplicación gratuita para aquellos que emiten poco volumen de comprobantes fiscales.

Como el fisco no prevé una cantidad mínima ni máxima para utilizar la herramienta gratuita, cualquier contribuyente que tenga obligación de expedir un CFDI por los ingresos obtenidos podrá emplearla.

En dicha aplicación se puede expedir un CFDI con los siguientes complementos:

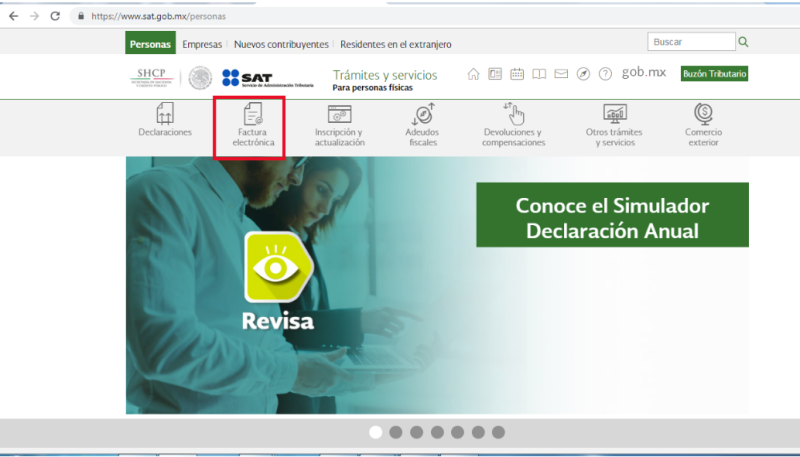

Aquellos contribuyentes que requieran hacer uso de otro tipo de complemento, deberán ponerse en contacto con algún Proveedor Autorizado de Certificación (PAC) para tal efecto. Se pueden obtener los datos de los PAC a través del portal del SAT, visualizando la siguiente ruta:

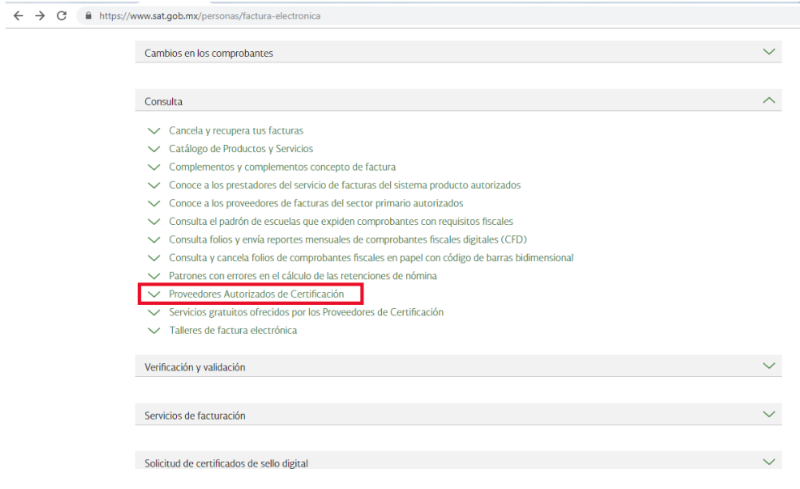

1. Ingresa a la página del SAT y seleccionar el apartado de Factura electrónica

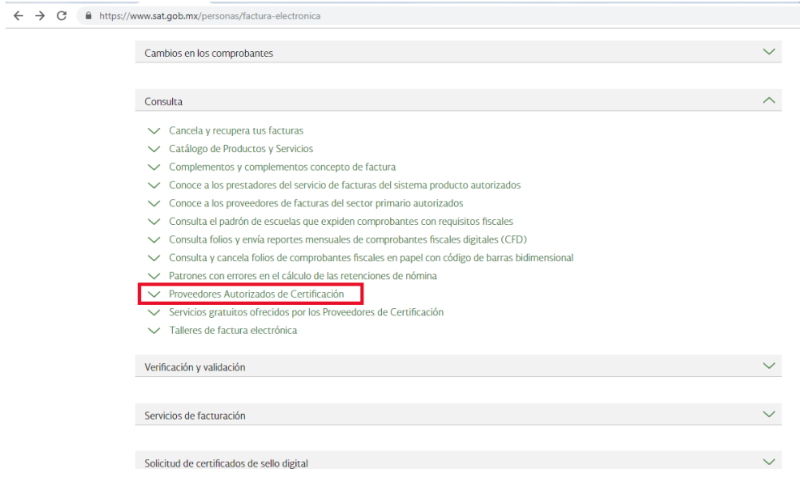

2. En seguida ir a la sección de Consulta y elegir la opción Proveedores Autorizados de Certificación

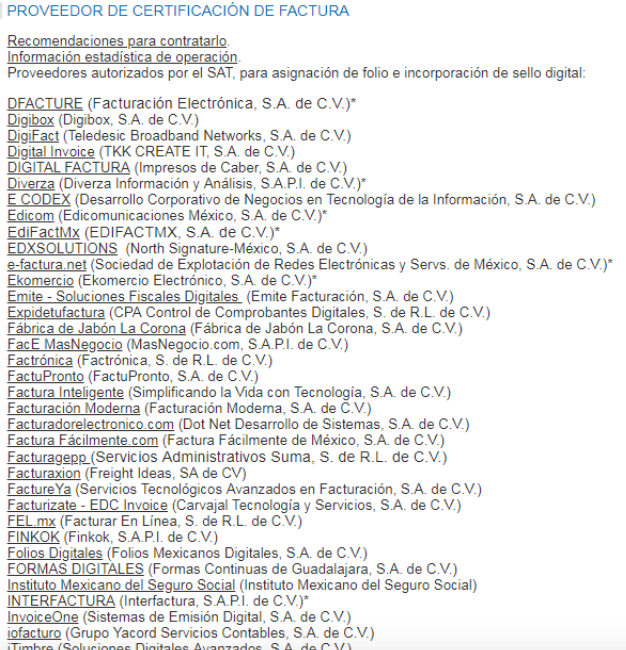

3. Se visualizará el listado de todos los proveedores que se encuentran certificados para emitir comprobantes fiscales, como se muestra a continuación

4. El sistema proporcionará de inmediato los datos del proveedor que deseé consultar al dar clic en el nombre

Como puede observarse esta aplicación es de gran apoyo para los contribuyentes, porque les facilita el cumplimiento de una de sus obligaciones fiscales, como lo es, la emisión de comprobantes fiscales, los cuales son necesarios para los receptores en caso de aplicar la deducción del gasto efectuado.