Todos los contribuyentes al obtener un ingreso por la realización de una actividad o la prestación de un servicio tienen la obligación de expedir un Comprobante Fiscal Digital por Internet (CFDI), de conformidad con los artículos 78, fracción II de la LISR y 29 del CFF; es decir con los requisitos establecidos en el numeral 29-A CFF.

En algunas ocasiones, los contribuyentes realizan la emisión de los comprobantes por operaciones que aun no han sido concretadas (no han sido pagadas ni materializadas), en cuyo, caso lo procedente es realizar la cancelación de dicho comprobantes, pero ¿cuál es la forma correcta para hacerlo?

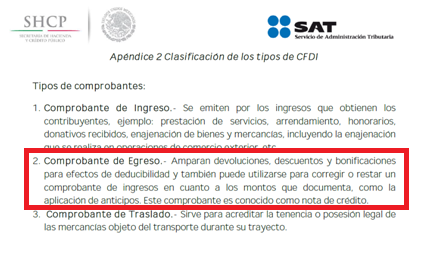

En el Apéndice 2 de la guía del anexo 20 del SAT se establecen los tipos de comprobantes que pueden emitirse, y uno de ellos es el de egresos, también conocido como nota de crédito, el cual tiene como finalidad amparar devoluciones, descuentos y bonificaciones.

Este tipo de comprobante también se puede emitir para corregir algún concepto de otro CFDI de tipo ingreso expedido con anterioridad.

Sin embargo, eso no implica que este último quede cancelado con la emisión de una nota de crédito, toda vez que ante la autoridad, el comprobante de tipo ingreso sigue conservando el status de vigente.

Si se emite el CFDI de tipo egreso (nota de crédito) a este se le debe dar el efecto fiscal correspondiente, es decir, aplicarlo en la declaración anual como deducción, ya que se trata de un descuento, devolución o bonificación, según el artículo 25, fracción I de la LISR.

Así, lo manifiesta personal del SAT en este videochat, a partir del minuto 28.

Como puede observarse, la cancelación de un CFDI se debe realizar a través de la página del SAT o directamente en el sistema del Proveedores Autorizados de Certificación (PAC), y no llevar a cabo la emisión de una nota de crédito para cancelar un CFDI de ingreso, ya que el primero de ellos aún sigue teniendo efectos fiscales al estar vigente.