De conformidad con el artículo 97 de la LISR los patrones deberán realizar el cálculo del ajuste anua de ISR de cada uno de sus trabajadores, y en caso de que resultaran diferencias a cargo por uno o varios de sus colaboradores.

Para el caso del ejercicio 2018, las diferencias resultantes deberán ser enteradas a más tardar el 28 de febrero de 2019, para lo cual, se deberán seguir los siguientes pasos:

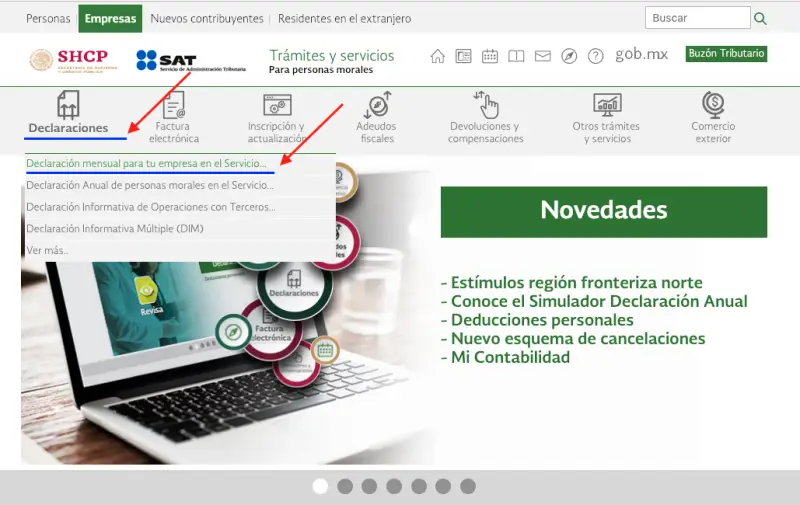

- Desde el portal del SAT, en el apartado “Declaraciones”, seleccionar “Declaración mensual para tu empresa en el Servicio…”:

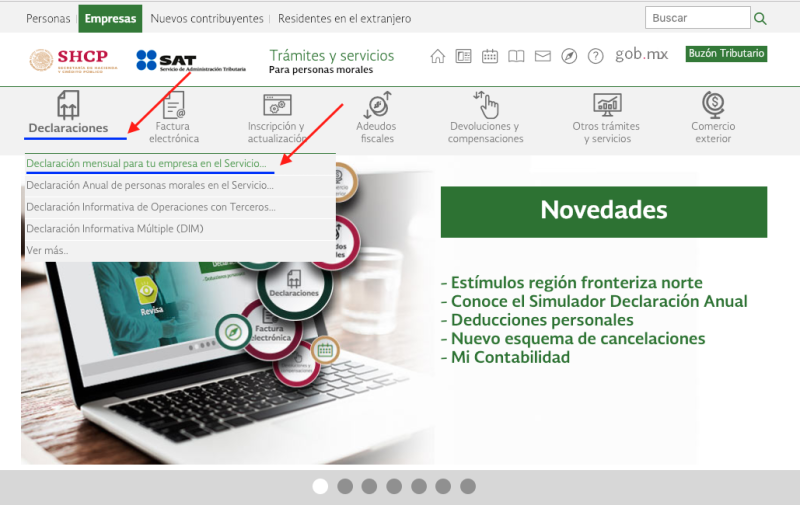

- En “Presentación de la declaración”, seleccionar “Provisionales:

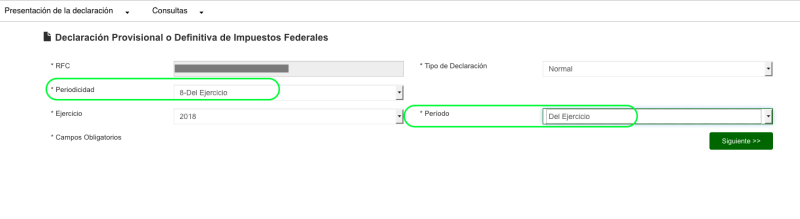

- En la siguiente pantalla, casilla “Periodicidad”, seleccionar “8-Del Ejercicio”, y en “Periodo”, escoger “Del Ejercicio”:

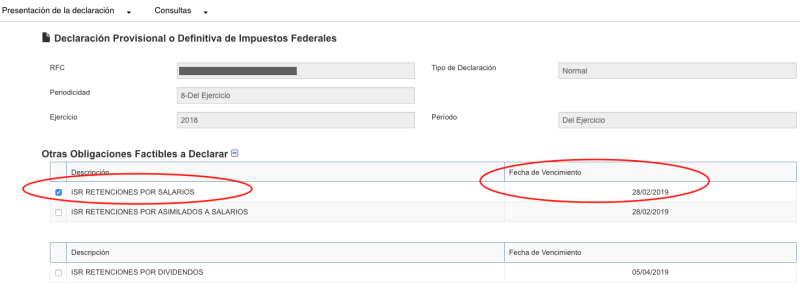

- Ahora bien, en el “Otras Obligaciones Factibles a Declarar”, hay que marcar “ISR RETENCIONES POR SALARIOS”, que sistema reporta como “Fecha de Vencimiento”, el 28/02/2019.

Realizadas las acciones anteriores, se descargará el formulario respectivo, que una vez requisitado con el dato del monto a pagar, se obtendrá la línea de captura, con la cual se podrá realizar el pago desde el portal de los bancos autorizados.

Es importante seguir el procedimiento anterior, para evitar requerimientos y en su caso sanciones por parte de las autoridades fiscales; pues no debe realizarse el entero del ISR por el ajuste anual de ISR ya comentado conjuntamente con las retenciones del mes de diciembre de 2018.