En estos momentos que varios contribuyentes tienen nulos ingresos, pero por la mecánica de la LISR tienen que pagar el ISR, simplemente por el hecho de tener un coeficiente de utilidad y haber facturado sin haber cobrado, es cuando estos tienen la posibilidad de entrar fiscalmente en una suspensión de actividades.

La suspensión de actividades se presenta cuando una persona interrumpe todas sus actividades económicas que den lugar a la presentación de declaraciones periódicas, siempre y cuando no deba cumplir con otras obligaciones fiscales periódicas de pago, por sí mismo o por cuenta de terceros.

Si bien, el artículo 29, fracción V del RCFF, prevé la opción de que las personas físicas y morales puedan presentar un aviso de suspensión de actividades cuando así lo requieran, la regla 2.5.12 de la RMISC 2020 indica que las personas morales pueden presentar el aviso de suspensión cumpliendo los requisitos en ella establecidos, entre otros que:

“…….

I. Que el estado del domicilio fiscal y del contribuyente en el domicilio, sea distinto a no localizado.

II. Se encuentren al corriente en el cumplimiento de sus obligaciones fiscales, acreditándolo con la opinión de cumplimiento en sentido positivo a que se refiere la regla 2.1.39.

III. Que la denominación o razón social y la clave en el RFC de la persona moral, no se encuentre en la publicación que hace el SAT en su Portal, conforme a lo dispuesto por el artículo 69, penúltimo párrafo del CFF.

IV. Que la persona moral no se encuentre en el listado de contribuyentes que realizan operaciones inexistentes que da a conocer el SAT en su Portal, de conformidad con lo dispuesto en el artículo 69-B del CFF.

V. Que el CSD de la persona moral no haya sido revocado o restringido temporalmente en términos del artículo 17-H o 17-H Bis del CFF, respectivamente…”

El aviso tendrá una vigencia de dos años, la cual podrá prorrogarse solo hasta en una ocasión por un año, siempre que antes del vencimiento respectivo se presente un nuevo caso.

Este aviso debe presentarse en el mes siguiente a aquel en que el contribuyente haya interrumpido sus actividades económicas, que den lugar a la presentación de las declaraciones periódicas

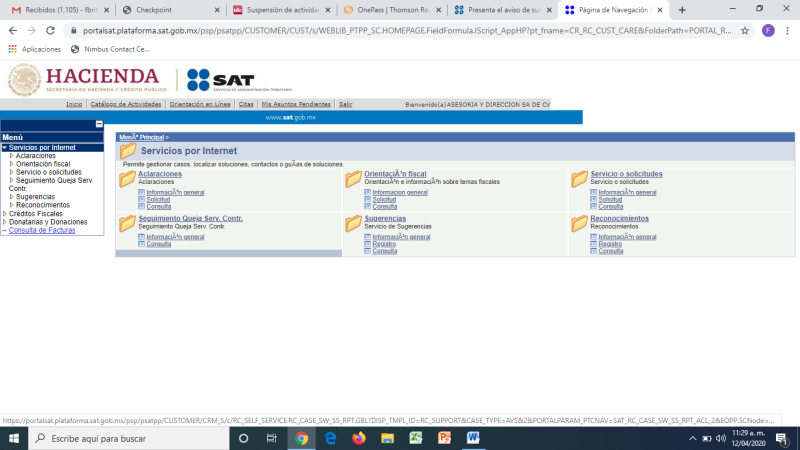

El aviso se presenta en el la página del SAT

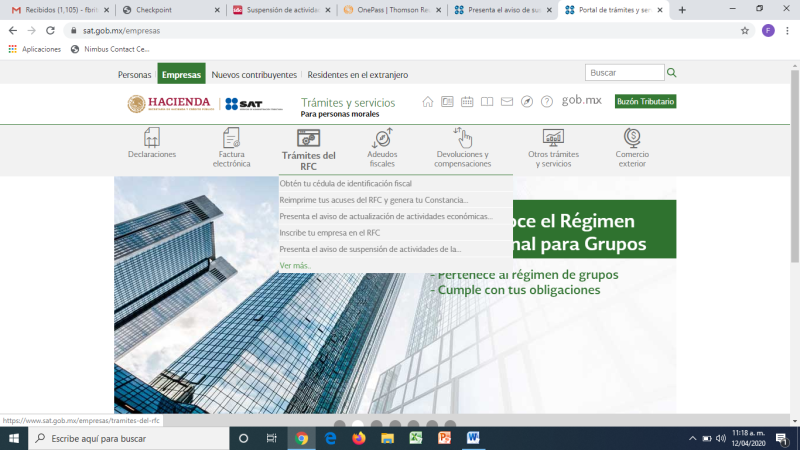

1. Se selecciona la pestaña "Empresas", posteriormente el apartado "Trámites del RFC", “Ver más”

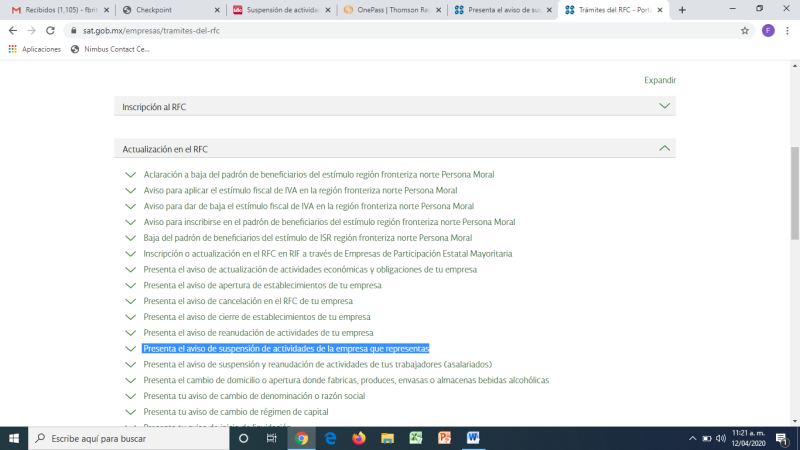

2. En la siguiente pantalla se despliega “Actualización del RFC” y se da clic en “Presenta el aviso de suspensión de actividades de la empresa que representas"

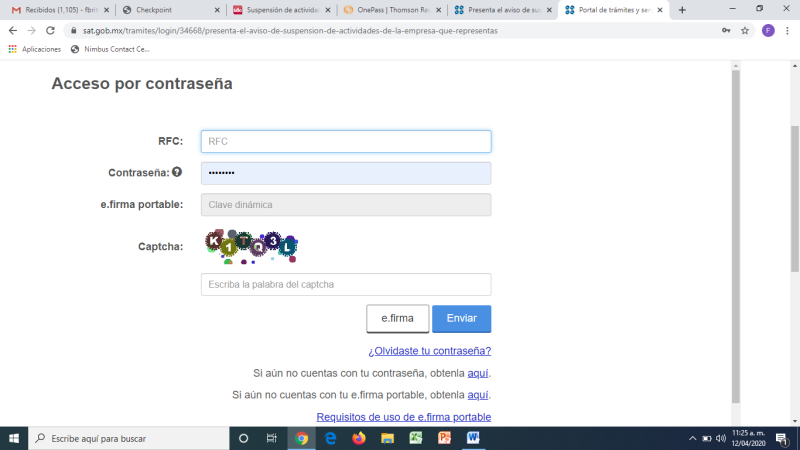

3. Se anota su RFC y contraseña

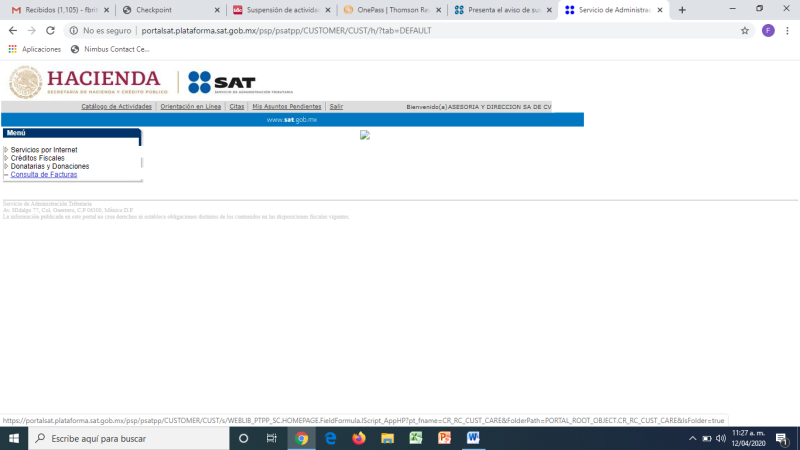

4. Da clic en “Servicios por Internet”

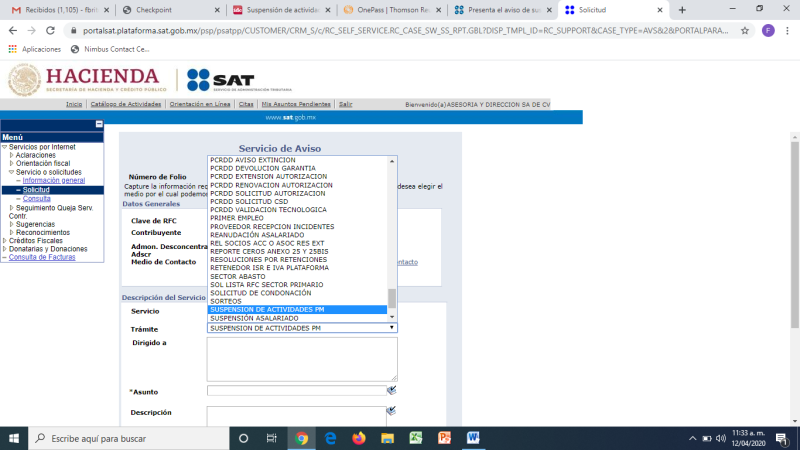

5. Seleccionar en “Servicios o solicitudes” “Solicitud”

6. Debe seleccionarse en “Trámite” “Suspensión de actividades PM”

Una vez llenado los demás datos se envía la solicitud y se espera la respuesta de la autoridad.

Es importante mencionar que para los contribuyentes que son sujetos obligados por realizar actividades vulnerables de conformidad con la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita, y su reglamento; deberán presentar el acuse de su baja del padrón de actividades vulnerables al ejercer esta opción.

Para el caso de las personas físicas, la mecánica es similar, con la única salvedad que la suspensión de actividades no tiene un plazo para concluirse, puede durar el tiempo que el contribuyente no tenga actividades económicas.

La suspensión de actividades libera al contribuyente de la obligación de presentar declaraciones periódicas durante la suspensión de actividades, excepto tratándose de las del ejercicio en que interrumpa sus actividades.

Como se puede apreciar es una opción que tienen los contribuyentes en estos momentos complicados.