IDC le extiende una cordial invitación a nuestro seminario Lo nuevo del CFDI: versión 4.0 y complemento de pagos que se llevará a cabo el próximo 18 de enero de 2021. Consulte el temario aquí y si desea inscribirse puede hacerlo en esta liga.

El 12 de noviembre de 2021 se publicó en el DOF la reforma fiscal para el ejercicio 2022, en la cual se contemplan diversos cambios en materia de CFDI, siendo uno de los más relevantes la obligación por parte del contribuyente de indicar el motivo de la cancelación de los comprobantes.

CONSULTA NUESTRO ESPECIAL REFORMA FISCAL 2022 Y SI DESEAS PROFUNDIZAR EN EL TEMA ACCESA A NUESTRA EDICIÓN ESPECIAL DIGITAL

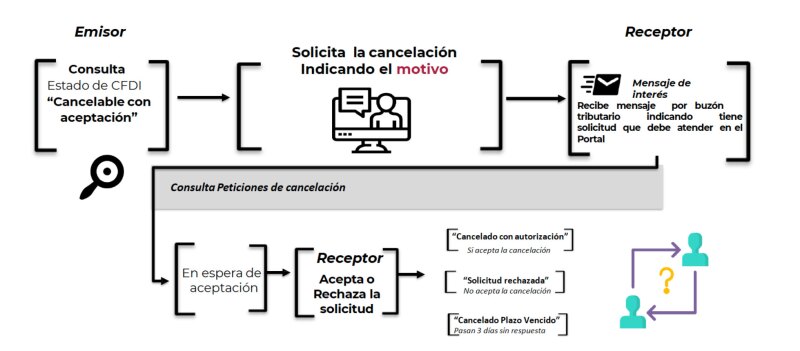

La regla 2.7.1.34 de la RMISC señala el procedimiento de cancelación, del cual se resalta que el receptor del CFDI deberá aceptar la solicitud de cancelación mediante el portal del SAT (con algunas excepciones previstas en la regla 2.7.1.35.).

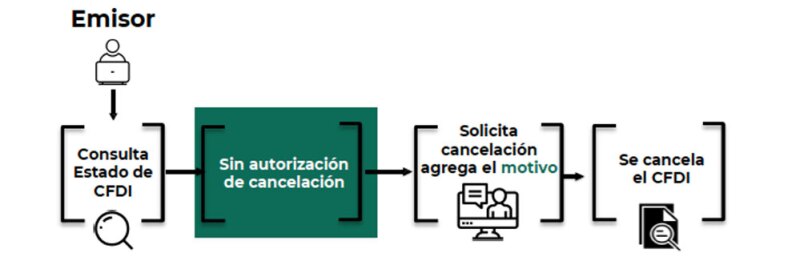

Bajo esa premisa los CFDI que se deseen cancelar y por los cuales no se requiera de la aceptación por parte del receptor deberán seguir el siguiente esquema:

Ahora bien, cuando para dicha operación se requiera la aceptación por parte del receptor se seguirá lo siguiente:

Como se observa el procedimiento es similar al del ejercicio 2021; con la única modificación de que para este año se necesita señalar el motivo de cancelación.

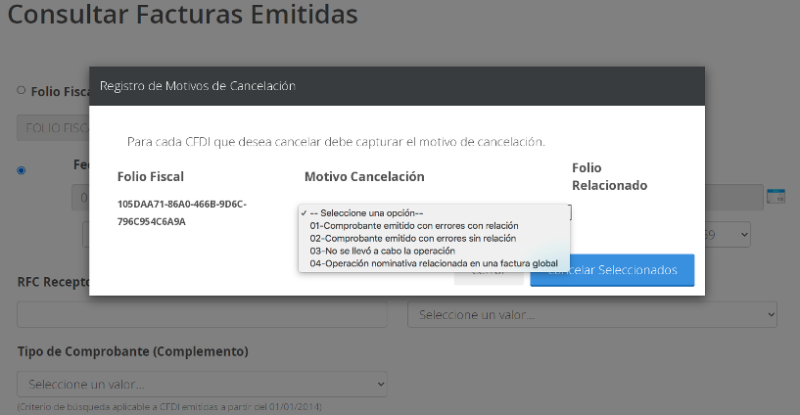

Atendiendo a las cuatro razones para la cancelación del CFDI, estas aplican en los siguientes supuestos:

Tipo de cancelación | Momento en el que se presenta |

"01" Comprobante emitido con errores con relación | Cuando la factura generada contiene un error en la clave del producto, valor unitario, descuento o cualquier otro dato, por lo que se debe reexpedir. En este caso, primero se sustituye la factura y cuando se solicita la cancelación, se incorpora el folio de la factura que sustituye a la cancelada |

"02" Comprobante emitido con errores sin relación | Cuando la factura generada contiene un error en la clave del producto, valor unitario, descuento o cualquier otro dato y no se requiera relacionar con otra factura generada |

"03" No se llevó a cabo la operación | Cuando se facturó una operación que no se concreta |

"04" Operación nominativa relacionada en la factura global | Cuando se incluye una venta en la factura global de operaciones con el público en general y posterior a ello, el cliente solicita su factura nominativa, lo que conlleva a cancelar la factura global y reexpedirla, así como generar la factura nominativa al cliente |

Cabe señalar que conforme a la reforma también deberá documentarse las cancelaciones respectivas y que solo podrán realizarse en el ejercicio en que se expidan.