En la reforma al CFF para el 2022, específicamente en el artículo 29-A se limitó la cancelación de los comprobantes fiscales para que esta se realice únicamente en el ejercicio en que se emite el CFDI.

De ahí que el SAT en su portal dio a conocer la guía para a cancelación, misma que se puede obtener en este enlace.

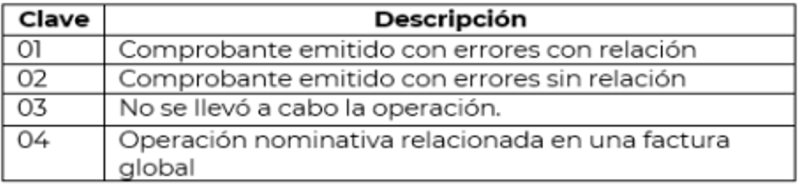

Según ese documento, a diferencia de lo que ocurría hasta en el 2021 que cuando se efectuaba la cancelación del documento, el emisor no indicaba detalle sobre la anulación, desde el 1o. de enero de 2022 se debe precisar el supuesto de cancelación, seleccionando alguna de las siguientes claves:

En caso de realizar la sustitución del comprobante, se deberá señalar la clave “01 Comprobantes emitidos con errores con relación” e indicar el folio fiscal del comprobante que lo sustituye.

Cuando se requiera aceptación por parte del receptor se deberá manifestar la aceptación o rechazo de la cancelación mediante el portal del SAT o un proveedor de certificación dentro de los tres días hábiles siguientes, contados a partir de la recepción de la solicitud. En caso de que no se dé respuesta a la solicitud de anulación, se considerará aceptada y se procederá a la cancelación del CFDI.

De igual forma hay que considerar que cuando algún contribuyente tenga cancelar un comprobante emitido, debe sujetarse a lo previsto en la regla 2.7.1.47. de la RMISC 2022, en la que se establece que para los efectos del artículo 29-A, cuarto párrafo del CFF, la cancelación de los CFDI se podrá efectuar a más tardar el 31 de enero del año siguiente a su expedición.

Finalmente cabe señalar que esta disposición no es aplicable a los CFDI globales emitidos por las personas físicas que tributen en el RESICO.