CONSULTE NUESTRO ESPECIAL REFORMA FISCAL 2022 Y SI DESEA PROFUNDIZAR EN EL TEMA ACCEDA A NUESTRA EDICIÓN ESPECIAL DIGITAL.

Los nuevos Regímenes Fiscales de Confianza tanto para personas morales (RESICO-PM) como para físicas (RESICO-PF) representan un gran desafío para los contribuyentes y para la autoridad; toda vez que los pagadores de impuestos ya estaban acostumbrados a determinar sus pagos provisionales de cierta forma atendiendo al régimen correspondiente.

El fisco se vio en la necesidad de crear un nuevo aplicativo para que se pudieran presentar los pagos mensuales; sin embargo, como sucede en casi todos los aplicativos recién creados, presentan ciertas problemáticas a la hora del llenado.

Esta problemática se incrementa en tanto que el nuevo aplicativo no solo aplica para los contribuyentes del RESICO, sino también para las personas morales del régimen general de ley, y algunas de las operaciones ya se encuentran precargadas.

CONSULTE NUESTRO ESPECIAL RÉGIMEN SIMPLIFICADO DE CONFIANZA

El fisco se vio en la necesidad de crear un nuevo aplicativo para que se pudieran presentar los pagos mensuales; sin embargo, como sucede en casi todos los aplicativos recién creados, presentan ciertas problemáticas a la hora del llenado.

Esta problemática se incrementa en tanto que el nuevo aplicativo no solo aplica para los contribuyentes del RESICO, sino también para las personas morales del régimen general de ley, y algunas de las operaciones ya se encuentran precargadas.

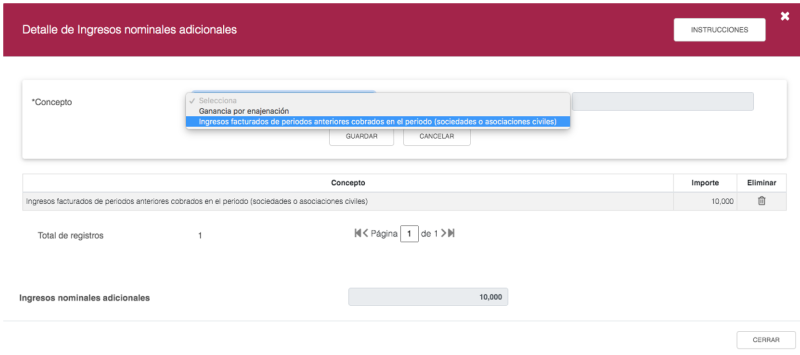

Para las personas morales del régimen general de ley, el nuevo aplicativo les ha generado algunos problemas al momento de registrar sus operaciones, tal es el caso de los ingresos por ganancia cambiaria, dado que a la fecha del presente material no se tiene un rubro en específico para este importe.

Es importante recordar que la fluctuación cambiaria es el movimiento en la paridad de la moneda de un país con respecto a una extranjera. La LISR precisa que se le dará el tratamiento de intereses a las ganancias o pérdidas cambiarias, devengadas por la fluctuación de la moneda extranjera, incluyendo las correspondientes al principal y al interés mismo (art. 8, sexto párrafo, LISR).

La ganancia cambiaria es un ingreso acumulable y la pérdida cambiaria es una deducción para los contribuyentes.