Una de las inquietudes que se han manifestado en el sistema de consultoría de IDC es, ¿si conforme a la reforma para 2022, en el requisito del nombre o razón social del emisor en el CFDI, versión 4.0, deberá anotarse el régimen de capital o societario de la sociedad?

Para ello, debemos remitirnos al artículo 29-A del CFF que para 2022 indica que los comprobantes deben contener la clave del RFC, nombre o razón social de quien los expida y el régimen fiscal en que tributen conforme a la Ley del Impuesto sobre la Renta.

En cuanto al receptor, la fracción IV del artículo 29-A también modificada para 2022, precisa que debe indicarse la clave del RFC, nombre o razón social; así como el código postal del domicilio fiscal de la persona a favor de quien se expida, asimismo, se debe indicar la clave del uso fiscal que el receptor le dará al comprobante fiscal.

Ahora bien, el estándar técnico publicado en el DOF del 18 de enero de 2022 indica:

Cabe señalar que conforme a las disposiciones del derecho federal común, de aplicación supletoria en razón del artículo 5 del CFF, la razón social de una persona moral se configura de la siguiente manera, esto por señalar las sociedades más comunes :

Fundamento | Sociedad | Denominación o Razón Social |

Art. 87, LGSM | Sociedad Anónima | La denominación se formará libremente, siempre seguida de las palabras “Sociedad Anónima” o de su abreviatura “S.A.” |

Art. 58, LGSM | Sociedad de Responsabilidad Limitada | Bajo una denominación o bajo una razón social que se formará con el nombre de uno o más socios. La denominación o la razón social irá inmediatamente seguida de las palabras “Sociedad de Responsabilidad Limitada” o de su abreviatura “S. de R. L.” |

Art. 52, LGSM | Sociedad en Comandita Simple | La razón social se formará con los nombres de uno o más comanditados, seguidos de las palabras “y compañía” u otros equivalentes, cuando en ella no figuren los de todos. A la razón social se agregarán siempre las palabras “Sociedad en Comandita” o su abreviatura “S. en C” |

Art. 2699, CCF | Sociedad Civil | Después de la razón social, se agregarán estas palabras Sociedad Civi |

Luego bajo lo anterior, en el CFDI respectivo, al no haber una indicación expresa en términos del propio CFF, la RMISC, Anexos y guía llenado del CFDI, se debería indicar la razón social o la denominación con las características mencionadas anteriormente, no obstante tanto los PAC como el propio SAT han mencionado que basta con señalar el nombre o razón social de la sociedad en los términos como lo indica la constancia de situación fiscal.

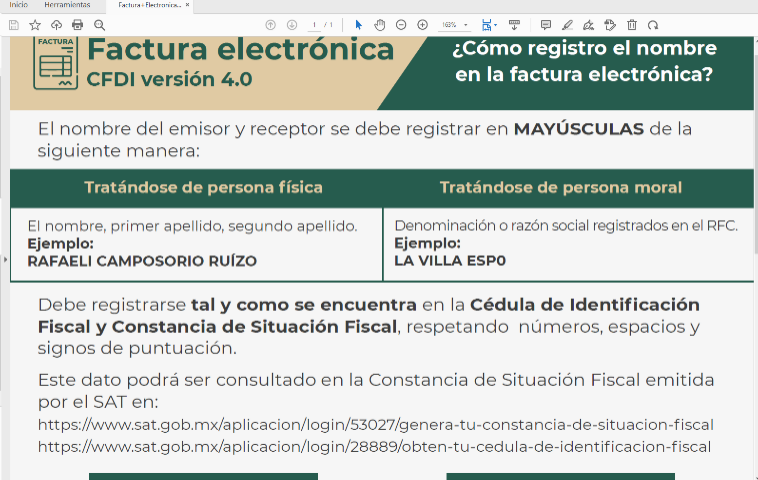

Esto se robustece con la publicación en la página de internet del SAT del siguiente cuadro:

De lo expresado por la autoridad se desprenden dos observaciones que en su caso deberá vigilar el contribuyente :

- el nombre tanto de personas físicas como morales tendrá que ir con mayúsculas, y en

- la denominación o razón social solo se indicará el nombre de la sociedad sin su régimen societario o de capital

Por último, no se incurre en alguna infracción a las disposiciones contempladas en el CFF si se llegó a señalar en el CFDI la razón social o denominación conforme a las disposiciones legales, ya que la apreciación de la autoridad respecto a este renglón no tiene un sustento jurídico, sino más bien forma parte de la conformación de los sistemas, no obstante se recomienda acatarla.