Los contribuyentes personas morales que tributan en el Régimen Simplificado de Confianza (RESICO-PM) al llevar a cabo sus pagos provisionales se han enfrentado a diversas problemáticas, las cuales el SAT han ido resolviendo poco a poco; sin embargo, aún existen ciertos aspectos que no se deben perder de vista. A continuación un recuento de los más importantes:

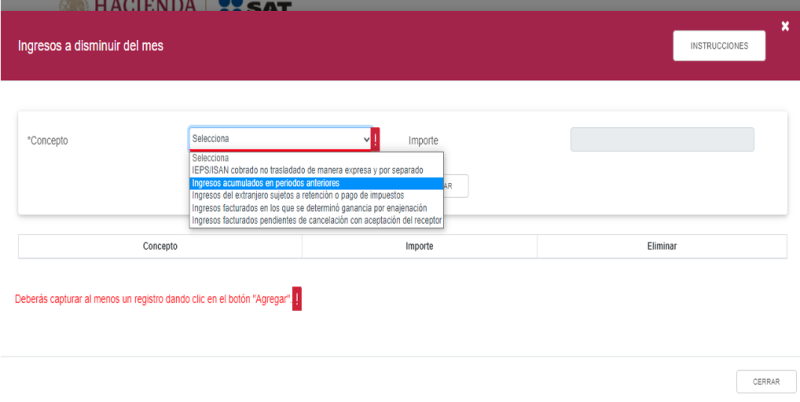

1. Si bien ya se encuentran prellenados lo ingresos de enero y el febrero, en caso de que se duplique algún ingreso en febrero que ya hubiese acumulado en enero, lo conducente es disminuir en “Ingresos a disminuir del mes” con el concepto “Ingresos acumulados en periodos anteriores”

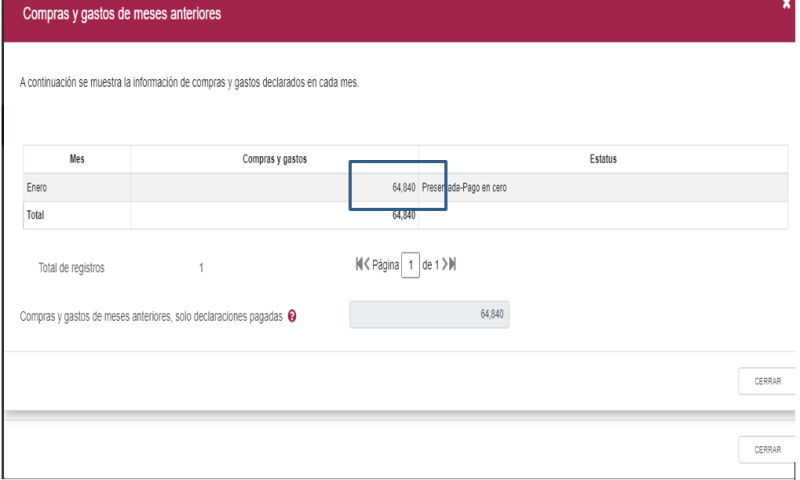

2. Es preciso verificar que el sistema reconozca todas las deducciones del mes anterior. Existen casos en que no aparecen las deducciones o son menores a las de enero, por lo que de no ser las correctas, lo procedente es revisar el pago provisional anterior o incorporarlas en el rubro “Compras y gastos del mes no considerados en el pre llenado”

3. Existen supuestos en donde el sistema no está considerando las erogaciones de la nómina, en consecuencia, se deben incluir las de enero y febrero en el apartado de “Compras y gastos del mes no considerados en el pre llenado”

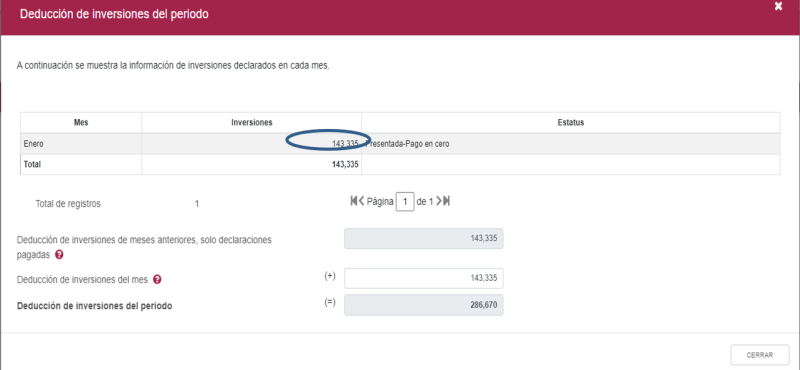

4.Si bien las inversiones estas deben estar ya prellenadas, pues son las que se indicaron en la declaración de enero, cuando esto no suceda, lo conducente es verificar la declaración anterior. Además se tiene que señalar la inversión de febrero, para que el resultado sea la inversión acumulada de enero y febrero

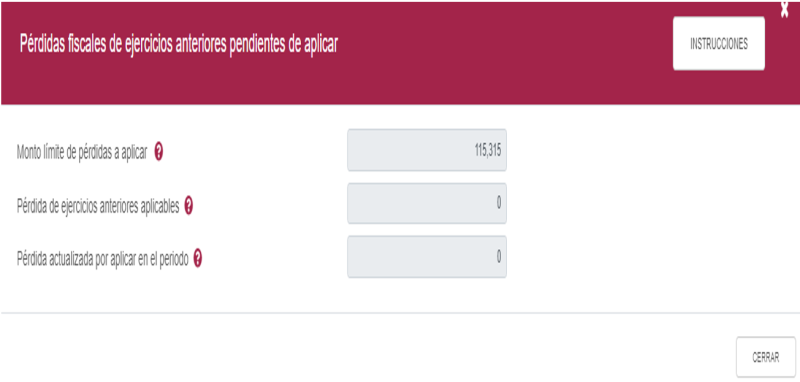

5.El aplicativo no reconoce las pérdidas de ejercicios anteriores, excepto en el caso de que ya sea haya presentado la declaración anual y se hayan reconocido las pérdidas

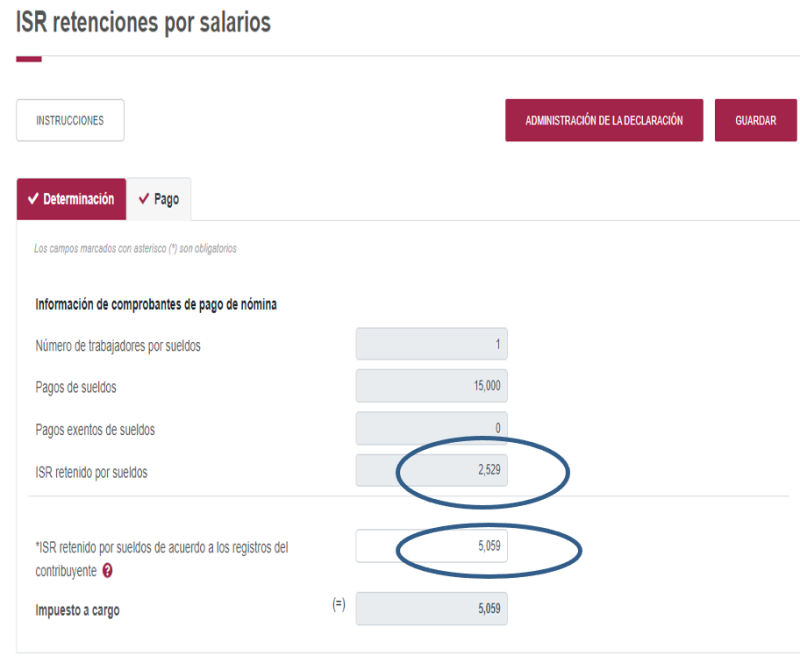

6.En el caso de salarios y asimilables a salarios no están consideradas las cancelaciones de los CFDI de nómina, y tratándose de sustituciones se duplica el impuesto enterar por las retenciones. De ahí que se sugiera anotar la cantidad correcta en el rubro de “ISR retenido por sueldos de acuerdo a los registros del contribuyente “ o “ISR retenido por asimilados a salarios de acuerdo a los registros del contribuyente”

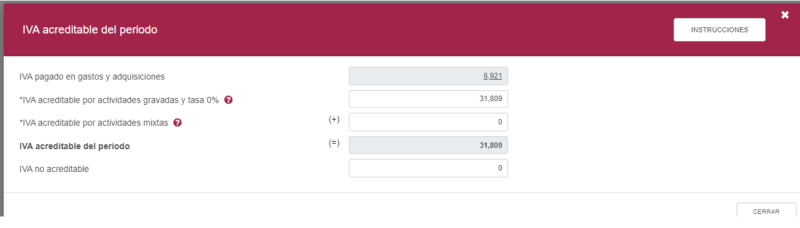

7.En IVA se debe tomar en cuenta que aunque esté prellenado el campo de “IVA pagado en gastos y adquisiciones” cuando se incorpora algún dato en el rubro “IVA pagado en gastos y adquisiciones” no se suman estos montos; por tanto, en este último concepto debe capturarse el total del IVA acreditable del contribuyente

Como se puede constatar es muy importante que se verifique y llene correctamente la declaración de febrero 2022.