IDC le extiende una cordial invitación a nuestros seminarios: Aspectos legales y fiscales de transmisión inmobiliaria y Fusión de sociedades: Aspectos fiscales y corporativos a evaluar, que se llevarán a cabo el 8 y 22 de septiembre de 2022, respectivamente. En esta liga puede consultar los temarios e inscribirse si así lo desea.

A raíz de la globalización que el mundo vive, existen casos en que empresas extranjeras que no tributan en México o no tienen establecimiento en territorio nacional contratan empleados en México para que les presten un servicio personal subordinado.

LEE: ¿EXTRANJEROS PUEDEN OBTENER SU RFC PARA EL REPSE?

En este supuesto, como la compañía extranjera no está obligada a efectuar a sus empleados la retención de impuestos y enterarla en nuestro país, le delega a estos dicho deber.

El numeral 96, último párrafo de la LISR señala que los contribuyentes que presten servicios subordinados a personas no obligadas a efectuar la retención correspondiente, según el último párrafo del artículo 99 de la LISR, y los que obtengan ingresos provenientes del extranjero por estos conceptos, deben calcular su pago provisional en los términos de este precepto y enterarlo a más tardar el día 17 de cada uno de los meses del año de calendario, mediante declaración que presentarán ante las oficinas autorizadas.

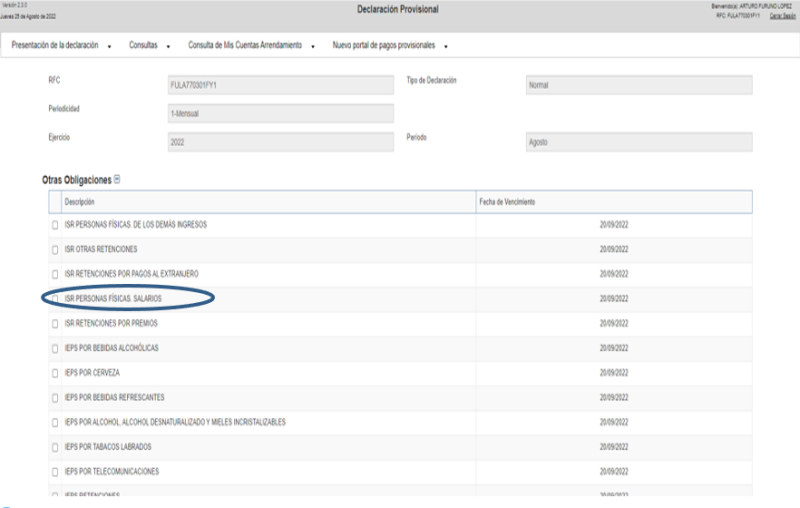

Para ello, la regla 3.12.3. de la RMISC 2022 indica que estos pagadores de impuestos enterarán el pago provisional por medio del portal del SAT, a través del Servicio de "Declaraciones y Pagos" en el concepto identificado como "ISR personas físicas. Salarios" en la aplicación electrónica correspondiente.

Como se observa, de esta forma se cumple con la obligación de pagar impuestos por salarios cuando el patrón no está obligado a realizarlo en México.