Conozca los límites establecidos en la LISR para determinar el ingreso acumulable o la deducción autorizada por este tipo de operaciones

Que las empresas pacten operaciones en divisas extranjeras es tan común como hacerlo en moneda nacional, por lo que es indispensable conocer cómo afecta la variación cambiaria a esas operaciones en los ámbitos contable y fiscal, ya que pueden existir diferencias entre ambos; por ejemplo, algunos contribuyentes fijan sus políticas internas para establecer los parámetros que contablemente regirán su registro, en tanto que fiscalmente debe atenderse a lo previsto en el artículo 20 del CFF.

Conforme a dicho precepto, para determinar los impuestos a cargo de una empresa, las transacciones pactadas en moneda extranjera deben valuarse al tipo de cambio en que se hubiera adquirido la moneda extranjera de que se trate, y no habiendo adquisición, se estará al tipo de cambio que el Banco de México (BM) publique en el DOF el día anterior a aquel en que se causen las contribuciones; cuando no se publique se aplicará el último difundido con anterioridad.

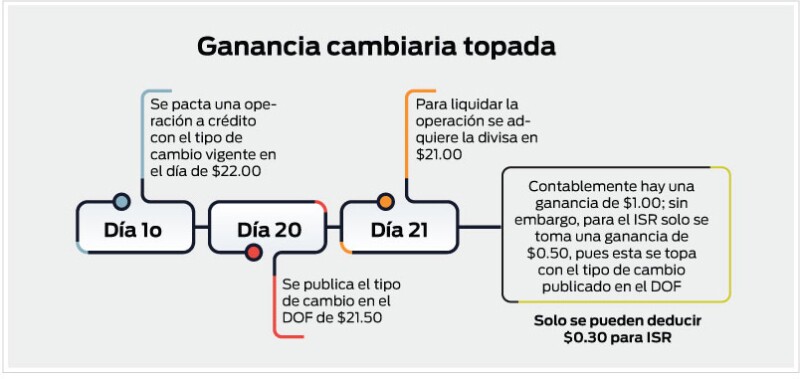

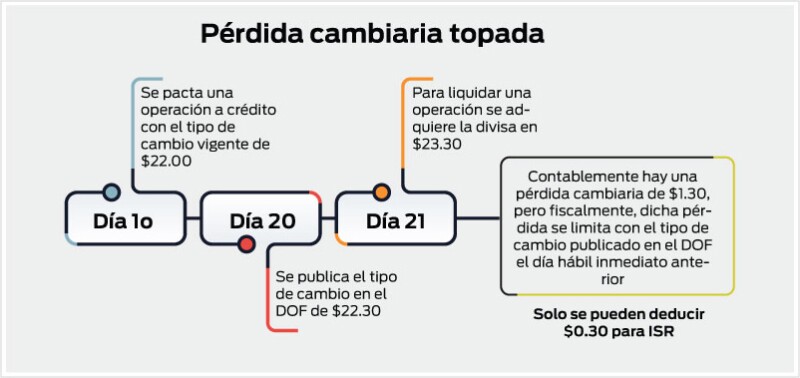

El penúltimo párrafo del numeral 8o. de la LISR establece dos puntos importantes para la fluctuación cambiaria:

Para una mejor comprensión de este tópico, considérense los siguientes ejemplos.

Compras en dólares, cuando se tiene una cuenta bancaria en moneda extranjera

“Molduras Especiales, SA” pacta sus operaciones con su proveedor “Hules del Pacífico, SA de CV” en dólares, quien le otorga crédito para su pago y cuyo entero se realiza desde una cuenta bancaria que se tiene en dicha divisa, por lo que se desea determinar la fluctuación cambiaria de las operaciones de junio y julio 2022.

Contables valúa sus cuentas en moneda extranjera con el tipo de cambio publicado en el DOF el día inmediato anterior a la fecha de cada operación; es decir, se toma el mismo criterio que para efectos fiscales.

Como los pagos se efectúan directamente de una cuenta en dólares, no hay efecto cambiario a la fecha del pago por adquisición de la divisa, por lo que solo hay que hacer al cierre de cada mes la revaluación de los saldos de las cuentas por cobrar, por pagar y de bancos al tipo de cambio vigente al fin de mes.

Proveedores en moneda extranjera

|

| Dólares | ||

|---|---|---|---|---|

Fecha | Concepto | Debe | Haber | Saldo |

04-jun | Compra factura A98 | 0.00 | 8,654.00 | 8,654.00 |

08-jun | Pago de la factura A98 | 8,654.00 | 0.00 | 0.00 |

13-jun | Compra factura AA180 | 0.00 | 4,896.00 | 4,896.00 |

20-jun | Compra factura B108 | 0.00 | 9,984.00 | 14,880.00 |

27-jun | Revaluación de saldos | 0.00 | 0.00 | 14,880.00 |

02-jul | Compra factura B125 | 0.00 | 5,487.00 | 20,367.00 |

07-jul | Pago parcial de factura AA180 | 2,448.00 | 0.00 | 17,919.00 |

14-jul | Pago de factura B108 | 9,984.00 | 0.00 | 7,935.00 |

17-jul | Pago total factura AA180 | 2,448.00 | 0.00 | 5,487.00 |

22-jul | Compra factura A163 | 0.00 | 3,125.00 | 8,612.00 |

26-jul | Pago factura B125 | 5,487.00 | 0.00 | 3,125.00 |

30-jul | Pago de factura A163 | 3,125.00 | 0.00 | 0.00 |

| Total | 32,146.00 | 32,146.00 |

|

Auxiliar de la cuenta de bancos en moneda extranjera

|

| En moneda extranjera | ||

|---|---|---|---|---|

Fecha | Concepto | Debe | Haber | Saldo |

31-may | Saldo inicial |

| 0.00 | 65,480.00 |

08-jun | Pago de la factura A98 |

| 8,654.00 | 56,826.00 |

30-jun | Saldo final |

| 0.00 | 56,826.00 |

07-jul | Pago parcial de factura AA180 |

| 2,448.00 | 54,378.00 |

14-jul | Pago de factura B108 |

| 9,984.00 | 44,394.00 |

17-jul | Pago total factura AA180 |

| 2,448.00 | 41,946.00 |

26-jul | Pago factura B125 |

| 5,487.00 | 36,459.00 |

30-jul | Pago de factura A163 |

| 3,125.00 | 33,334.00 |

31-jul | Saldo final |

| 0.00 | 33,334.00 |

|

|

| En moneda nacional | ||

|---|---|---|---|---|---|

Fecha | Concepto | Tipo de cambio | Debe | Haber | Saldo |

31-may | Saldo inicial | $19.5547 |

| $0.00 | $1,280,441.76 |

08-jun | Pago de la factura A98 | 19.5547 |

| 169,226.37 | 1,111,215.38 |

30-jun | Saldo final | 19.9847 |

| 0.00 | 1,135,650.56 |

07-jul | Pago parcial de factura AA180 | 20.5598 |

| 50,330.39 | 1,118,000.80 |

14-jul | Pago de factura B108 | 20.7882 |

| 207,549.39 | 922,871.35 |

17-jul | Pago total factura AA180 | 20.9415 |

| 51,264.79 | 878,412.16 |

26-jul | Pago factura B125 | 20.5150 |

| 112,565.81 | 747,956.39 |

30-jul | Pago de factura A163 | 20.3778 |

| 63,680.63 | 679,273.59 |

31-jul | Saldo final | $20.3778 |

| $0.00 | $679,273.59 |

Fluctuación

Al cierre de cada mes y al pago de cada factura, debe realizarse el ajuste respectivo como sigue:

|

| En moneda extranjera | ||

|---|---|---|---|---|

|

| Control fiscal | ||

Fecha | Concepto | Debe | Haber | Saldo |

04-jun | Compra factura A98 | 0.00 | 8,654.00 | 8,654.00 |

08-jun | Pago de la factura A98 | 8,654.00 | 0.00 | 0.00 |

08-jun | Ajuste por fluctuación cambiaria | 0.00 | 0.00 | 0.00 |

13-jun | Compra factura AA180 | 0.00 | 4,896.00 | 4,896.00 |

20-jun | Compra factura B108 | 0.00 | 9,984.00 | 14,880.00 |

30-jun | Ajuste por fluctuación cambiaria | 0.00 | 0.00 | 14,880.00 |

02-jul | Compra factura B125 | 0.00 | 5,487.00 | 20,367.00 |

07-jul | Pago parcial de factura AA180 | 2,448.00 | 0.00 | 17,919.00 |

07-jul | Ajuste por fluctuación cambiaria | 0.00 | 0.00 | 0.00 |

14-jul | Pago de factura B108 | 9,984.00 | 0.00 | 7,935.00 |

14-jul | Ajuste por fluctuación cambiaria | 0.00 | 0.00 | 0.00 |

17-jul | Pago total factura AA180 | 2,448.00 | 0.00 | 5,487.00 |

17-jul | Ajuste por fluctuación cambiaria | 0.00 | 0.00 | 0.00 |

22-jul | Compra factura A163 | 0.00 | 3,125.00 | 8,612.00 |

26-jul | Pago factura B125 | 5,487.00 | 0.00 | 3,125.00 |

26-jul | Ajuste por fluctuación cambiaria | 0.00 | 0.00 | 0.00 |

30-jul | Pago de factura A163 | 3,125.00 | 0.00 | 0.00 |

30-jul | Ajuste por fluctuación cambiaria | 0.00 | 0.00 | 0.00 |

|

| En moneda nacional | |||

|---|---|---|---|---|---|

Fecha | Concepto | Tipo de cambio fiscal | Debe | Haber | Saldo |

04-jun | Compra factura A98 | $19.5585 | $0.00 | $169,259.26 | $169,259.26 |

08-jun | Pago de la factura A98 | 19.5547 | 169,226.37 | 0.00 | 32.89 |

08-jun | Ajuste por fluctuación cambiaria | 32.89 | 0.00 | 0.00 | |

13-jun | Compra factura AA180 | 19.6128 | 0.00 | 96,024.27 | 96,024.27 |

20-jun | Compra factura B108 | 20.5728 | 0.00 | 205,398.84 | 301,423.11 |

30-jun | Ajuste por fluctuación cambiaria | 19.9847 | 4,050.77 | 0.00 | 297,372.34 |

02-jul | Compra factura B125 | 20.1335 | 0.00 | 110,472.51 | 407,844.85 |

07-jul | Pago parcial de factura AA180 | 20.5598 | 50,330.39 | 0.00 | 357,514.46 |

07-jul | Ajuste por fluctuación cambiaria | 0.00 | 2,318.26 | 359,832.72 | |

14-jul | Pago de factura B108 | 20.7882 | 207,549.39 | 0.00 | 152,283.33 |

14-jul | Ajuste por fluctuación cambiaria |

| 2,150.55 | 154,433.88 | |

17-jul | Pago total factura AA180 | 20.9415 | 51,264.79 | 0.00 | 103,169.09 |

17-jul | Ajuste por fluctuación cambiaria | 0.00 | 3,252.66 | 106,421.74 | |

22-jul | Compra factura A163 | 20.4913 | 0.00 | 64,035.31 | 170,457.05 |

26-jul | Pago factura B125 | 20.5150 | 112,565.81 | 0.00 | 57,891.24 |

26-jul | Ajuste por fluctuación cambiaria | 0.00 | 2,093.30 | 59,984.54 | |

30-jul | Pago de factura A163 | $20.3778 | 63,680.63 | 0.00 | (3,696.09) |

30-jul | Ajuste por fluctuación cambiaria | 354.68 |

| ($4,050.77) | |

|

|

| $659,055.72 | $655,004.95 |

|

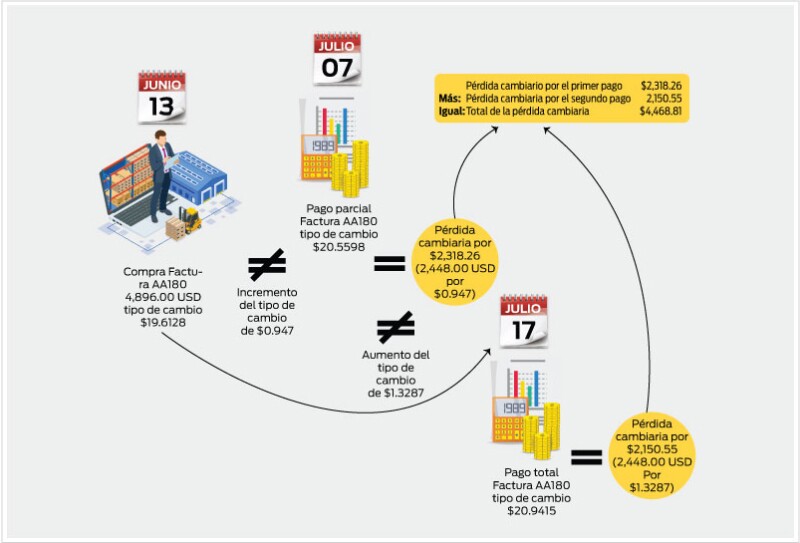

La fluctuación cambiaria de una de las facturas pagadas en una sola exhibición en el mismo mes se obtiene de la siguiente forma:

Para operaciones que se liquidan en varias exhibiciones, como la factura C254, se debe determinar la fluctuación que se genera al realizar cada pago como sigue:

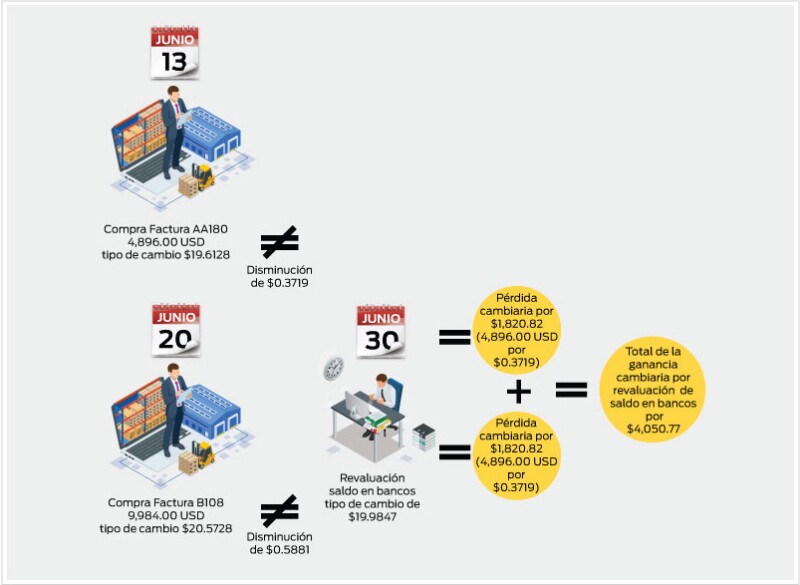

Al cierre de cada mes debe efectuarse la revaluación de los saldos de las cuentas en moneda extranjera, considerando el tipo de cambio publicado en el DOF el día inmediato anterior a la fecha de cierre. Para este ejemplo, el saldo al 30 de junio en moneda extranjera se compone por los documentos pendientes de pago:

Respecto de la cuenta de bancos, se revalúa al cierre de junio conforme a lo siguiente:

Ganancia (pérdida) cambiaria en bancos de junio

| Concepto | Importe |

|---|---|---|

| Saldo en dólares al 30 de junio | 56,826.00 |

Por: | Tipo de cambio al cierre de junio | 19.9847 |

Igual: | Saldo en moneda nacional | $1,135,650.56 |

Contra: | Saldo en auxiliar de bancos al 30 de junio (previo a la revaluación) | 1,111,215.38 |

Igual: | Ganancia (pérdida) cambiaria en bancos de junio | $24,435.18 |

Con esto, el total del efector por la fluctuación cambiaria para junio y julio es:

Total de la ganancia (pérdida) por fluctuación cambiaria de junio

| Concepto | Importe |

|---|---|---|

| Pago de la factura A98 | $32.89 |

Más: | Revaluación de saldos proveedores | 4,050.77 |

Más: | Ganancia (pérdida) cambiaria en bancos de junio | 24,435.18 |

Igual: | Total de la ganancia (pérdida) cambiaria de junio | $28,518.84 |

Ganancia (pérdida) cambiaria en bancos de julio

| Concepto | Importe |

|---|---|---|

| Saldo en dólares al 31 de julio | 33,334.00 |

Por: | Tipo de cambio al cierre de julio | 20.3778 |

Igual: | Saldo en moneda nacional | $679,273.59 |

Contra: | Saldo en auxiliar de bancos al 31 de julio (previo a la revaluación) | 679,273.59 |

Igual: | Ganancia (pérdida) cambiaria en bancos de julio | $0.00 |

Total de la ganancia (pérdida) por fluctuación cambiaria de julio

| Concepto | Importe |

|---|---|---|

| Pago de factura A163 | 354.68 |

Menos: | Pago parcial de factura AA180 | ($2,318.26) |

Menos: | Pago de factura B108 | (2,150.55) |

Menos: | Pago total factura AA180 | (3,252.66) |

Menos: | Pago factura B125 | (2,093.30) |

Más: | Ganancia (pérdida) cambiaria en bancos de julio | 0.00 |

Igual: | Total de la ganancia (pérdida) cambiaria de julio | ($9,460.08) |

Deducción y acreditamiento

Los montos que el contribuyente debe tomar como deducibles para el ISR y el IVA acreditable son los siguientes:

Compras realizadas en junio que serán deducibles en ISR vía costo de ventas

| Fecha | Concepto | Valor de la factura IVA incluido valuado al tipo de cambio fecha de la operación | Monto deducible en ISR |

|---|---|---|---|---|

| 04-jun | Compra factura A98 | $169,259.26 | $145,913.16 |

Más: | 13-jun | Compra factura AA180 | 96,024.27 | 82,779.54 |

Más: | 20-jun | Compra factura B108 | 205,398.84 | 177,067.97 |

Más: | 02-jul | Compra factura B125 | 110,472.51 | 95,234.92 |

Más: | 22-jul | Compra factura A163 | 64,035.31 | 55,202.85 |

Igual: |

| Total | $645,190.19 | $556,198.44 |

Para efectos del IVA las operaciones deben tomarse al tipo de cambio de la fecha de pago, pues dicho impuesto se causa con base en flujo de efectivo.

IVA acreditable de junio

Fecha | Concepto | Valor de la factura IVA incluido valuado al T.C. fecha de pago | IVA acreditable |

|---|---|---|---|

08-jun | Pago de la factura A98 | $169,226.37 | $23,341.57 |

Total de IVA acreditable de julio

| Fecha | Concepto | Valor de la factura IVA incluido valuado al T.C. fecha de pago | IVA acreditable |

|---|---|---|---|---|

| 07-jul | Pago parcial de factura AA180 | $50,330.39 | $6,942.12 |

Más: | 14-jul | Pago de factura B108 | 207,549.39 | 28,627.50 |

Más: | 17-jul | Pago total factura AA180 | 51,264.79 | 7,071.00 |

Más: | 26-jul | Pago factura B125 | 112,565.81 | 15,526.32 |

Más: | 30-jul | Pago de factura A163 | 63,680.63 | 8,783.53 |

Igual: |

| Total de IVA acreditable de julio |

| $66,950.48 |

Toda vez que el contribuyente ocupa el mismo tipo de cambio del DOF para su valuación de cuentas contables como fiscales, automáticamente cumple con las límitantes para determinar la ganancia y pérdida.

Adquiere la moneda extranjera

Las empresa “Artículos Navideños, SA” y “Comercializadora, SA de CV”, pactan que las compras que realice la primera deben ser liquidadas en dólares, por lo que al momento de correspondiente debe adquirir dicha divisa por no contar con una cuenta en tal divisa.

Las adquisiciones se valúan con el tipo de cambio publicado en el DOF el día inmediato anterior a la fecha de cada operación; pero para los pagos se considera el tipo de cambio de adquisición de la moneda extranjera para el depósito en la cuenta de su proveedor.

Control contable y fiscal

|

| En moneda extranjera | ||

|---|---|---|---|---|

Fecha | Concepto | Debe | Haber | Saldo |

03-ago | Compra factura B748 | 0.00 | 21,654.00 | 21,654.00 |

04-abr | Compra factura C1201 | 0.00 | 25,248.00 | 46,902.00 |

07-ago | Pago factura B748 | 21,654.00 | 0.00 | 25,248.00 |

07-ago | Ajuste por fluctuación cambiaria | 0.00 | 0.00 | 25,248.00 |

09-ago | Compra factura A984 | 0.00 | 21,546.00 | 46,794.00 |

10-ago | Compra factura B804 | 0.00 | 24,680.00 | 71,474.00 |

13-ago | Pago factura C1201 | 25,248.00 | 0.00 | 46,226.00 |

13-ago | Ajuste por fluctuación cambiaria | 0.00 | 0.00 | 46,226.00 |

17-ago | Pago parcial factura A984 | 10,773.00 | 0.00 | 35,453.00 |

17-ago | Ajuste por fluctuación cambiaria | 0.00 | 0.00 | 35,453.00 |

22-ago | Compra factura A998 | 0.00 | 19,680.00 | 55,133.00 |

22-ago | Pago factura B804 | 24,680.00 | 0.00 | 30,453.00 |

22-ago | Ajuste por fluctuación cambiaria | 0.00 | 0.00 | 30,453.00 |

27-ago | Pago total factura A984 | 10,773.00 | 0.00 | 19,680.00 |

27-ago | Ajuste por fluctuación cambiaria | 0.00 | 0.00 | 19,680.00 |

30-ago | Pago factura A998 | 19,680.00 | 0.00 | 0.00 |

30-ago | Ajuste por fluctuación cambiaria | 0.00 | 0.00 | 0.00 |

| Sumas | 112,808.00 | 112,808.00 |

|

|

| En moneda nacional | |||

|---|---|---|---|---|---|

|

| Registro contable | |||

Fecha | Concepto | Tipo de cambio | Debe | Haber | Saldo |

03-ago | Compra factura B748 | $20.2633 | $0.00 | $438,781.50 | $438,781.50 |

04-abr | Compra factura C1201 | 20.5152 | 0.00 | 517,967.77 | 956,749.27 |

07-ago | Pago factura B748 | 21.4358 | 464,170.81 | 0.00 | 492,578.46 |

07-ago | Ajuste por fluctuación cambiaria |

| 0.00 | 25,389.31 | 517,967.77 |

09-ago | Compra factura A984 | 20.4010 | 0.00 | 439,559.95 | 957,527.72 |

10-ago | Compra factura B804 | 20.2789 | 0.00 | 500,483.25 | 1,458,010.97 |

13-ago | Pago factura C1201 | 20.7951 | 525,034.68 | 0.00 | 932,976.29 |

13-ago | Ajuste por fluctuación cambiaria |

| $0.00 | $7,066.91 | $940,043.20 |

17-ago | Pago parcial factura A984 | 20.8472 | 224,586.89 | 0.00 | 715,456.31 |

17-ago | Ajuste por fluctuación cambiaria |

| 0.00 | 4,806.92 | 720,263.23 |

22-ago | Compra factura A998 | 20.0835 | 0.00 | 395,243.28 | 1,115,506.51 |

22-ago | Pago factura B804 | 21.1487 | 521,949.92 | 0.00 | 593,556.59 |

22-ago | Ajuste por fluctuación cambiaria |

| 0.00 | 21,466.67 | 615,023.26 |

27-ago | Pago total factura A984 | 20.8365 | 224,471.61 | 0.00 | 390,551.65 |

27-ago | Ajuste por fluctuación cambiaria |

| 4,691.64 | 395,243.29 | |

30-ago | Pago factura A998 | $19.8571 | 390,787.73 | 0.00 | 4,455.56 |

30-ago | Ajuste por fluctuación cambiaria |

| 0.00 | (4,455.55) | $0.01 |

| Sumas |

| $2,351,001.64 | $2,351,001.65 |

|

Así, se obtienen los resultados contables:

Fecha compra | Factura | Importe en dólares | Tipo de cambio | Importe en pesos |

|---|---|---|---|---|

03-ago | B748 | 21,654.00 | $20.2633 | $438,781.50 |

04-abr | C1201 | 25,248.00 | 20.5152 | 517,967.77 |

09-ago | A984 | 21,546.00 | 20.4010 | 439,559.95 |

| Primer pago | 10,773.00 |

| 219,779.97 |

| Segundo pago | 10,773.00 |

| 219,779.97 |

10-ago | B804 | 24,680.00 | 20.2789 | 500,483.25 |

22-ago | A998 | 19,680.00 | 20.0835 | $395,243.28 |

Fecha de pago | Tipo de cambio de compra de la divisa | Equivalente en pesos | Utilidad (pérdida) cambiaria |

|---|---|---|---|

07-ago | $21.4358 | $464,170.81 | ($25,389.31) |

13-ago | 20.7951 | 525,034.68 | (7,066.91) |

|

|

|

|

17-ago | 20.8472 | 224,586.89 | (4,806.92) |

27-ago | 20.8365 | 224,471.61 | (4,691.64) |

22-ago | 21.1487 | 521,949.92 | (21,466.67) |

30-ago | 19.8571 | 390,787.73 | 4,455.55 |

Ahora bien, para el ISR las ganancias y pérdidas cambiarias no pueden exceder de las que resulten de considerar el tipo de cambio publicado en el DOF, por lo que deben recalcularse como sigue:

Factura | Tipo de cambio del DOF anterior a la fecha de pago | Equivalente en moneda nacional | Utilidad (pérdida) cambiaria |

|---|---|---|---|

B748 | $20.3358 | $440,351.41 | ($1,569.91) |

C1201 | 19.9595 | 503,937.46 | 14,030.31 |

A984 |

|

|

|

Primer pago | 19.8618 | 213,971.17 | 5,808.80 |

Segundo pago | 19.9437 | 214,853.48 | 4,926.49 |

B804 | 20.0835 | 495,660.78 | 4,822.47 |

A998 | 19.9268 | 392,159.42 | 3,083.86 |

Comparación de resultados contables y fiscales

Factura | Utilidad (pérdida) cambiaria contable | Utilidad (pérdida) cambiaria fiscal | Observaciones |

|---|---|---|---|

B748 | ($25,389.31) | ($1,569.91) | La pérdida generada con el tipo de cambio por la adquisición de la moneda es superior a la que se obtiene de considerar en su lugar el tipo de cambio del DOF; por tanto, fiscalmente solo se puede considerar como pérdida deducible $1,569.91 |

C1201 | ($7,066.91) | $14,030.31 | Tomando el valor de adquisición de la divisa se genera una pérdida cambiaria, mientras que con el tipo de cambio del DOF resulta una ganancia; por ende, fiscalmente solamente se considera que no hay ni pérdida ni ganancia por la fluctuación cambiaria |

A984 | |||

Primer pago | (4,806.92) | 5,808.80 | |

Segundo pago | (4,691.64) | 4,926.49 | |

B804 | (21,466.67) | 4,822.47 | |

A998 | 4,455.55 | 3,083.86 | Con el valor de compra de la divisa contablemente se obtiene una ganancia cambiaria superior a la que correspondería tomando el tipo de cambio del DOF, por lo que fiscalmente la ganancia se limita con este último valor |

Así, la ganancia y pérdida inflacionarias del periodo es:

Ganancia por fluctuación cambiaria

| Concepto | Contable | Fiscal |

|---|---|---|---|

| Pago factura A998 | $4,455.55 | $3,083.86 |

Igual: | Ganancia por fluctuación cambiaria | $4,455.55 | $3,083.86 |

Pérdida por fluctuación cambiaria

| Concepto | Contable | Fiscal |

|---|---|---|---|

| Pago factura B748 | $25,389.31 | $1,569.91 |

Más: | Pago factura C1201 | 7,066.91 | 0.00 |

Más: | Pago parcial factura A984 | 4,806.92 | 0.00 |

Más: | Pago total factura A984 | 4,691.64 | 0.00 |

Más: | Pago factura B804 | 21,466.67 | 0.00 |

Igual: | Pérdida por fluctuación cambiaria | $63,421.45 | $1,569.91 |

Por su parte, las deducciones para ISR y el IVA acreditable son:

Deducciones autorizadas para ISR e IVA acreditable

| Concepto | Valor de la factura IVA incluido valuado a la fecha de la operación | Monto deducible en ISR | IVA acreditable |

| Compra factura B748 | $438,781.50 | $378,259.91 | $60,521.59 |

Más: | Compra factura C1201 | 517,967.77 | 446,523.94 | 71,443.83 |

Más: | Compra factura A984 | 439,559.95 | 378,930.99 | 60,628.96 |

Más: | Compra factura B804 | 500,483.25 | 431,451.08 | 69,032.17 |

Más: | Compra factura A998 | 395,243.28 | 340,726.97 | 54,516.31 |

Igual: | Deducciones autorizadas para ISR e IVA acreditable | $2,292,035.75 | $1,975,892.89 | $316,142.86 |

| Concepto | Valor de la factura IVA incluido valuado a la fecha de la operación | Monto deducible en ISR | IVA acreditable |

| Compra factura B748 | $300,395.74 | $258,961.84 | $41,433.90 |

Más: | Compra factura C1201 | 256,050.34 | 220,733.05 | 35,317.29 |

Más: | Compra factura A984 | 482,776.91 | 416,186.99 | 66,589.92 |

Más: | Compra factura B504 | 424,156.02 | 365,651.74 | 58,504.28 |

Más: | Compra factura A998 | 321,149.92 | 276,853.38 | 44,296.54 |

Igual: | Deducciones autorizadas para ISR e IVA acreditable | $1,784,528.93 | $1,538,387.00 | $246,141.93 |

Ingresos en divisas

La compañía “Aplicaciones Informáticas, SA de CV” presta servicios a uno de su clientes en Francia, cuyas contraprestaciones se pactaron en euros, por lo que desea determinar los efectos de la fluctuación cambiaria en la cuenta clientes como sigue:

| En euros |

|

| |||

|---|---|---|---|---|---|---|

Fecha | Concepto | Debe | Haber | Saldo | Equivalencia del euro respecto al dólar | Equivalente en dólares |

04 de julio | Facturación E225 | 57,896.00 | 0.00 | 57,896.00 | 1.0192 | 59,007.60 |

10 de julio | Facturación E232 | 32,424.00 | 0.00 | 90,320.00 | 1.0192 | 33,046.54 |

14 de julio | Cobro de la factura E225 | 0.00 | 57,896.00 | 32,424.00 | 1.0192 | 59,007.60 |

Ajuste por fluctuación | 0.00 | 0.00 | 32,424.00 |

|

| |

15-jul | Cobro parcial de la factura E232 | 0.00 | 16,212.00 | 16,212.00 | 1.0192 | 16,523.27 |

Ajuste por fluctuación | 0.00 | 0.00 | 16,212.00 |

|

| |

20-jul | Facturación E240 | 57,716.00 | 0.00 | 73,928.00 | 1.0192 | 58,824.15 |

23-jul | Facturación E247 | 48,138.00 | 0.00 | 122,066.00 | 1.0192 | 49,062.25 |

24-jul | Cobro total de la factura E232 | 0.00 | 16,212.00 | 105,854.00 | 1.0192 | 16,523.27 |

Ajuste por fluctuación | 0.00 | 0.00 | 105,854.00 |

|

| |

27-jul | Cobro de la factura E240 | 0.00 | 57,716.00 | 48,138.00 | 1.0192 | 58,824.15 |

Ajuste por fluctuación | 0.00 | 0.00 | 48,138.00 |

|

| |

30-jul | Cobro de la factura E247 | 0.00 | 48,138.00 | 0.00 | 1.0192 | 49,062.25 |

Ajuste por fluctuación | 0.00 | 0.00 | 0.00 |

|

| |

03-ago | Facturación E258 | 65,557.00 | 0.00 | 65,557.00 | 1.0056 | 65,924.12 |

06-ago | Facturación E267 | 58,478.00 | 0.00 | 124,035.00 | 1.0056 | 58,805.48 |

15-ago | Cobro de la factura E258 | 0.00 | 65,557.00 | 58,478.00 | 1.0056 | 65,924.12 |

Ajuste por fluctuación | 0.00 | 0.00 | 58,478.00 |

|

| |

18-ago | Cobro de la factura E267 | 0.00 | 58,478.00 | 0.00 | 1.0056 | 58,805.48 |

Ajuste por fluctuación | 0.00 | 0.00 | 0.00 |

|

| |

19-ago | Facturación E273 | 81,479.00 | 0.00 | 81,479.00 | 1.0056 | 81,935.28 |

22-ago | Facturación E281 | 63,774.00 | 0.00 | 145,253.00 | 1.0056 | 64,131.13 |

24-ago | Cobro de la factura E273 | 0.00 | 81,479.00 | 63,774.00 | 1.0056 | 81,935.28 |

Ajuste por fluctuación | 0.00 | 0.00 | 63,774.00 |

|

| |

27-ago | Cobro de la factura E281 | 0.00 | 63,774.00 | 0.00 | 1.0056 | 64,131.13 |

Ajuste por fluctuación |

|

|

|

|

| |

Total | 237,555.00 | 237,555.00 | 0.00 |

|

| |

| En moneda nacional para registro fiscal | |||

|---|---|---|---|---|

Concepto | Tipo de cambio | Debe | Haber | Saldo |

Facturación E225 | 20.1335 | $1,188,029.51 | $0.00 | $1,188,029.51 |

Facturación E232 | 20.6022 | 680,831.43 | 0.00 | 1,868,860.94 |

Cobro de la factura E225 | 20.7882 | 0.00 | 1,226,661.79 | 642,199.15 |

Ajuste por fluctuación cambiaria |

| 38,632.28 | 0.00 | 680,831.43 |

Cobro parcial de la factura E232 | 20.7613 | 0.00 | 343,044.57 | 337,786.86 |

Ajuste por fluctuación cambiaria |

| 2,628.85 | 0.00 | 340,415.72 |

Facturación E240 | 20.3957 | 1,199,759.72 | 0.00 | 1,540,175.44 |

Facturación E247 | 20.6562 | 1,013,439.65 | 0.00 | 2,553,615.09 |

Cobro total de la factura E232 | 20.6562 | 0.00 | 341,307.97 | 2,212,307.12 |

Ajuste por fluctuación cambiaria |

| 892.25 |

| 2,213,199.37 |

Cobro de la factura E240 | 20.4652 | 0.00 | 1,203,847.99 | 1,009,351.38 |

Ajuste por fluctuación cambiaria |

| $4,088.27 |

| $1,013,439.65 |

Cobro de la factura E247 | $20.3778 | 0.00 | $999,780.72 | 13,658.93 |

Ajuste por fluctuación cambiaria |

|

| 13,658.93 | 0.00 |

Facturación E258 | 20.2633 | 1,335,840.22 | 0.00 | 1,335,840.22 |

Facturación E267 | 20.3358 | 1,195,856.48 | 0.00 | 2,531,696.70 |

Cobro de la factura E258 | 19.9595 | 0.00 | 1,315,812.47 | 1,215,884.23 |

Ajuste por fluctuación cambiaria |

|

| 20,027.75 | 1,195,856.48 |

Cobro de la factura E267 | 19.9303 | 0.00 | 1,172,010.86 | 23,845.62 |

Ajuste por fluctuación cambiaria |

|

| 23,845.62 | 0.00 |

Facturación E273 | 20.0387 | 1,641,876.50 | 0.00 | 1,641,876.50 |

Facturación E281 | 20.0835 | 1,287,977.55 | 0.00 | 2,929,854.05 |

Cobro de la factura E273 | 20.1598 | 0.00 | 1,651,798.86 | 1,278,055.19 |

Ajuste por fluctuación cambiaria |

| 9,922.36 |

| 1,287,977.55 |

Cobro de la factura E281 | 19.9437 | 0.00 | 1,279,012.02 | 8,965.53 |

Ajuste por fluctuación cambiaria |

|

| 8,965.53 | 0.00 |

Total |

| $6,334,352.18 | $6,334,352.18 | $0.00 |

La ganancia y pérdida cambiaria se obtienen de la siguiente forma:

Cobro de la factura E225

Equivalente en pesos a la fecha de facturación

| Concepto | Importe |

|---|---|---|

| Equivalente en dólares del monto cobrado | 59,007.60 |

Por: | Tipo de cambio aplicado en la fecha de facturación | 20.1335 |

Igual: | Equivalente en pesos a la fecha de facturación | $1,188,029.51 |

Equivalente en pesos a la fecha de cobro

| Concepto | Importe |

|---|---|---|

| Equivalente en dólares del monto cobrado | $59,007.60 |

Por: | Tipo de cambio aplicado en la fecha de cobro | 20.7882 |

Igual: | Equivalente en pesos a la fecha de cobro | $1,226,661.79 |

Ganancia (pérdida) cambiaria

| Concepto | Importe |

|---|---|---|

| Equivalente en pesos a la fecha de cobro | $1,226,661.79 |

Menos: | Equivalente en pesos a la fecha de facturación | 1,188,029.51 |

Igual: | Ganancia (pérdida) cambiaria | $38,632.28 |

Cobro parcial de la factura E232

Equivalente en moneda nacional a la fecha de facturación

| Concepto | Importe |

| Equivalente en dólares del monto cobrado | 16,523.27 |

Por: | Tipo de cambio aplicado en la fecha de facturación | 20.6022 |

Igual: | Equivalente en pesos a la fecha de facturación | $340,415.71 |

Equivalente en pesos a la fecha de cobro

| Concepto | Importe |

| Equivalente en dólares del monto cobrado | $16,523.27 |

Por: | Tipo de cambio aplicado en la fecha de cobro | 20.7613 |

Igual: | Equivalente en pesos a la fecha de cobro | $343,044.57 |

Ganancia (pérdida) cambiaria

| Concepto | Importe |

|---|---|---|

| Equivalente en pesos a la fecha de cobro | $343,044.57 |

Menos: | Equivalente en pesos a la fecha de facturación | 340,415.71 |

Igual: | Ganancia (pérdida) cambiaria | $2,628.86 |

Cobro total de la factura E232

Equivalente en pesos a la fecha de facturación

| Concepto | Importe |

|---|---|---|

| Equivalente en dólares del monto cobrado | 16,523.27 |

Por: | Tipo de cambio aplicado en la fecha de facturación | 20.6022 |

Igual: | Equivalente en pesos a la fecha de facturación | $340,415.71 |

Equivalente en pesos a la fecha de cobro

| Concepto | Importe |

| Equivalente en dólares del monto cobrado | 16,523.27 |

Por: | Tipo de cambio aplicado en la fecha de cobro | 20.6562 |

Igual: | Equivalente en pesos a la fecha de cobro | $341,307.97 |

Ganancia (pérdida) cambiaria

| Concepto | Importe |

|---|---|---|

| Equivalente en pesos a la fecha de cobro | $341,307.97 |

Menos: | Equivalente en pesos a la fecha de facturación | 340,415.71 |

Igual: | Ganancia (pérdida) cambiaria | $892.26 |

Cobro de la factura E240

Equivalente en pesos a la fecha de facturación

| Concepto | Importe |

|---|---|---|

| Equivalente en dólares del monto cobrado | $58,824.15 |

Por: | Tipo de cambio aplicado en la fecha de facturación | 20.3957 |

Igual: | Equivalente en pesos a la fecha de facturación | $1,199,759.72 |

Equivalente en pesos a la fecha de cobro

| Concepto | Importe |

|---|---|---|

| Equivalente en dólares del monto cobrado | 58,824.15 |

Por: | Tipo de cambio aplicado en la fecha de cobro | 20.4652 |

Igual: | Equivalente en pesos a la fecha de cobro | $1,203,847.99 |

Ganancia (pérdida) cambiaria

| Concepto | Importe |

| Equivalente en pesos a la fecha de cobro | $1,203,847.99 |

Menos: | Equivalente en pesos a la fecha de facturación | 1,199,759.72 |

Igual: | Ganancia (pérdida) cambiaria | $4,088.27 |

Cobro de la factura E247

Equivalente en pesos a la fecha de facturación

| Concepto | Importe |

| Equivalente en dólares del monto cobrado | 49,062.25 |

Por: | Tipo de cambio aplicado en la fecha de facturación | 20.6562 |

Igual: | Equivalente en pesos a la fecha de facturación | $1,013,439.65 |

Equivalente en pesos a la fecha de cobro

| Concepto | Importe |

| Equivalente en dólares del monto cobrado | $49,062.25 |

Por: | Tipo de cambio aplicado en la fecha de cobro | 20.3778 |

Igual: | Equivalente en pesos a la fecha de cobro | $999,780.72 |

Ganancia (pérdida) cambiaria

| Concepto | Importe |

|---|---|---|

| Equivalente en pesos a la fecha de cobro | $999,780.72 |

Menos: | Equivalente en pesos a la fecha de facturación | 1,013,439.65 |

Igual: | Ganancia (pérdida) cambiaria | ($13,658.93) |

Cobro de la factura E258

Equivalente en pesos a la fecha de facturación

| Concepto | Importe |

|---|---|---|

| Equivalente en dólares del monto cobrado | 65,924.12 |

Por: | Tipo de cambio aplicado en la fecha de facturación | 20.2633 |

Igual: | Equivalente en pesos a la fecha de facturación | $1,335,840.22 |

Equivalente en pesos a la fecha de cobro

| Concepto | Importe |

| Equivalente en dólares del monto cobrado | 65,924.12 |

Por: | Tipo de cambio aplicado en la fecha de cobro | 19.9595 |

Igual: | Equivalente en pesos a la fecha de cobro | $1,315,812.47 |

Ganancia (pérdida) cambiaria

| Concepto | Importe |

|---|---|---|

| Equivalente en pesos a la fecha de cobro | $1,315,812.47 |

Menos: | Equivalente en pesos a la fecha de facturación | 1,335,840.22 |

Igual: | Ganancia (pérdida) cambiaria | ($20,027.75) |

Cobro de la factura E267

Equivalente en pesos a la fecha de facturación

| Concepto | Importe |

| Equivalente en dólares del monto cobrado | 58,805.48 |

Por: | Tipo de cambio aplicado en la fecha de facturación | 20.3358 |

Igual: | Equivalente en pesos a la fecha de facturación | $1,195,856.48 |

Equivalente en pesos a la fecha de cobro

| Concepto | Importe |

| Equivalente en dólares del monto cobrado | $58,805.48 |

Por: | Tipo de cambio aplicado en la fecha de cobro | 19.9303 |

Igual: | Equivalente en pesos a la fecha de cobro | $1,172,010.86 |

Ganancia (pérdida) cambiaria

| Concepto | Importe |

| Equivalente en pesos a la fecha de cobro | $1,172,010.86 |

Menos: | Equivalente en pesos a la fecha de facturación | 1,195,856.48 |

Igual: | Ganancia (pérdida) cambiaria | ($23,845.62) |

Cobro de la factura E273

Equivalente en pesos a la fecha de facturación

| Concepto | Importe |

| Equivalente en dólares del monto cobrado | 81,935.28 |

Por: | Tipo de cambio aplicado en la fecha de facturación | 20.0387 |

Igual: | Equivalente en pesos a la fecha de facturación | $1,641,876.50 |

Equivalente en pesos a la fecha de cobro

| Concepto | Importe |

| Equivalente en dólares del monto cobrado | 81,935.28 |

Por: | Tipo de cambio aplicado en la fecha de cobro | 20.1598 |

Igual: | Equivalente en pesos a la fecha de cobro | $1,651,798.86 |

Ganancia (pérdida) cambiaria

| Concepto | Importe |

| Equivalente en pesos a la fecha de cobro | $1,651,798.86 |

Menos: | Equivalente en pesos a la fecha de facturación | 1,641,876.50 |

Igual: | Ganancia (pérdida) cambiaria | $9,922.36 |

Cobro de la factura E281

Equivalente en pesos a la fecha de facturación

| Concepto | Importe |

| Equivalente en dólares del monto cobrado | 64,131.13 |

Por: | Tipo de cambio aplicado en la fecha de facturación | 20.0835 |

Igual: | Equivalente en pesos a la fecha de facturación | $1,287,977.55 |

Equivalente en pesos a la fecha de cobro

| Concepto | Importe |

| Equivalente en dólares del monto cobrado | 64,131.13 |

Por: | Tipo de cambio aplicado en la fecha de cobro | 19.9437 |

Igual: | Equivalente en pesos a la fecha de cobro | $1,279,012.02 |

Ganancia (pérdida) cambiaria

| Concepto | Importe |

| Equivalente en pesos a la fecha de cobro | $1,279,012.02 |

Menos: | Equivalente en pesos a la fecha de facturación | 1,287,977.55 |

Igual: | Ganancia (pérdida) cambiaria | ($8,965.53) |

Quienes realicen operaciones en moneda extranjera, deben hacer su revaluación a moneda nacional considerando los tipos de cambio publicados en el DOF, independientemente de las referencias que tomen para sus registros contables, pues para el ISR el ingreso acumulable o deducción autorizada deben limitarse a los valores señalados por el Banco de México.

All Rights Reserved © 2026 - SLM