Cuando dos o más sujetos celebran operaciones pueden establecer diversas formas y condiciones para su cumplimiento, entre las que se encuentran la manera de efectuar el pago la cual puede ser en bienes, servicios, especie, etc. Si este se realiza en efectivo se puede acordar el uso de otro tipo de moneda distinta al peso.

LEE:

En el supuesto de que las partes acuerden el pago en moneda distinta al peso llegan a tener la confusión del tipo de cambio que deben aplicar. En este tipo de operaciones se derivan dos efectos uno en materia fiscal y otro comercial, mismos que a continuación se mencionan.

En sentido comercial se tiene que de conformidad con el artículo 8o. de la Ley Monetaria de los Estados Unidos Mexicanos cuando una persona obtenga ingresos a valor de una moneda extranjera, el tipo de cambio a considerar es el vigente en el lugar y fecha en que se está realizando el pago, o bien el que las partes acuerden al momento de llevar a cabo la operación.

En materia fiscal los contribuyentes cuentan con tres tipos de cambio que deben aplicar de la siguiente forma:

- pago de contribuciones.- Se debe aplicar el artículo 20, tercer párrafo del CFF; es decir, el tipo de cambio en que se haya adquirido la moneda extranjera y, cuando no haya adquisición, el publicado el día anterior en el DOF por Banxico

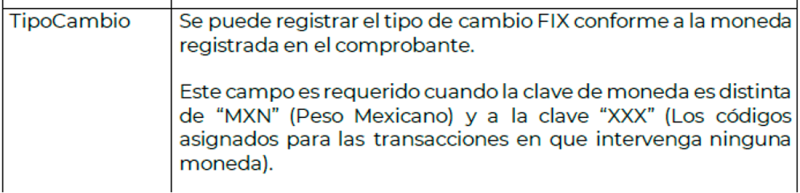

- CFDI v4.0.- Para la emisión del comprobante el tipo de cambio que debe manifestarse es el FIX que se publica en el portal de Banxico, tal y como se señala en la guía de llenado del Anexo 20

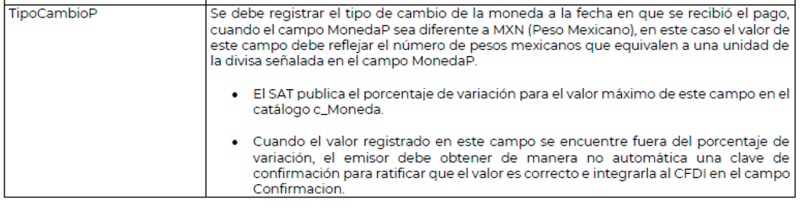

- complemento de pago (REP) v2.0.- A pesar de que el REP continua siendo un comprobante fiscal, el SAT definió lineamientos específicos para su emisión, a través de la guía de llenado del complemento de recepción de pagos, en el apartado II en donde se establece que el tipo de cambio a utilizar es el del día en que se realiza el pago

De atender las disposiciones para la expedición de los comprobantes fiscales, los contribuyentes determinarán una fluctuación cambiaria por el tipo de cambio a la cual se le dará el tratamiento de interés de conformidad con el artículo 8o., antepenúltimo párrafo de la LISR.