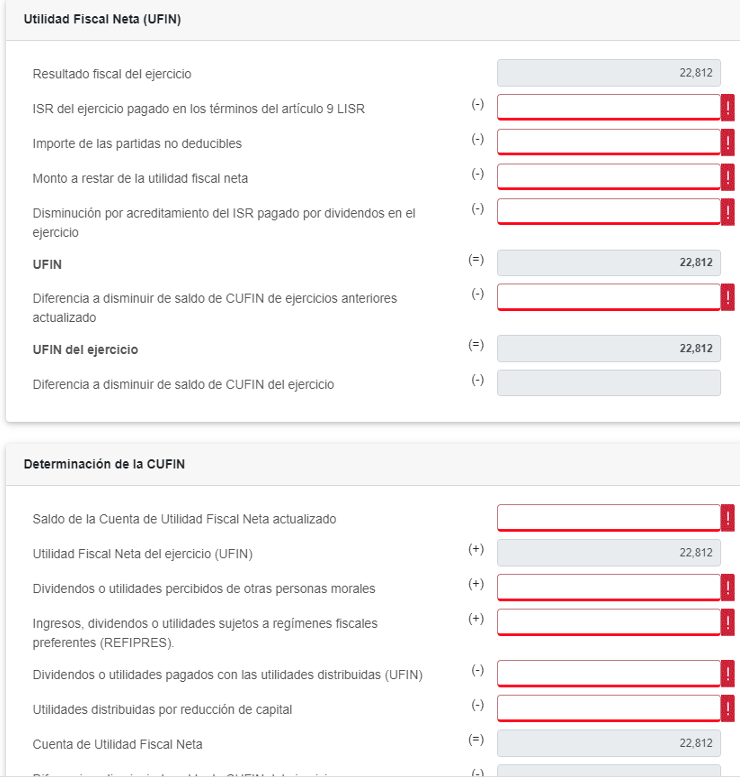

Dentro de las novedades de la declaración anual 2022 de las personas morales del régimen general y de los RESICOS en el apartado de “Datos adicionales” se incluyen los conceptos de la UFIN y la CUCA; esto no es nuevo, sin embargo en ahora se deben capturar la deteminación de las citadas cuentas, tal y como se puede observar

CONSULTA NUESTRO ESPECIAL DECLARACIÓN ANUAL DE PERSONAS MORALES 2022

Esto conlleva que deba realizarse la determinación de conformidad con el artículo 77 de la LISR.

Para el caso de la CUFIN, el segundo párrafo de este numeral establece que el saldo de esta cuenta que se tenga al último día de cada ejercicio, sin incluir la utilidad fiscal neta del mismo, se actualizará por el periodo comprendido desde el mes en que se efectuó la última actualización y hasta el último mes del ejercicio de que se trate.

Cuando se distribuyan o perciban dividendos o utilidades, el saldo de la cuenta que se tenga a la fecha de la distribución o de percepción, se actualizará por el periodo comprendido desde el mes en el que se efectuó la última actualización y hasta el mes en el que se distribuyan o se perciban los dividendos o utilidades.

Por lo anterior, para entender este supuesto si una empresa distribuye dividendos en junio 2022 debe actualizar el saldo conforme lo siguiente:

| Concepto |

| CUFIN actualizada a diciembre 2021 |

Por: | Factor de actualización a junio |

Igual: | CUFIN actualizada a junio 2022 |

| Dónde: |

| INPC del mes de cobro de dividendos (junio 2022) |

Entre: | INPC del mes en que se efectúo la última actualización (diciembre 2021) |

Igual: | Factor de actualización |

Y en caso de no realizarse otra distribución o cobro de dividendos se actualizará a diciembre 2022

| Concepto |

| CUFIN actualizada a junio 2022 |

Por: | Factor de actualización a diciembre 2022 |

Igual: | CUFIN actualizada a diciembre 2022 |

| Dónde: |

| INPC del mes de cobro de dividendos (diciembre 2022) |

Entre: | INPC del mes en que se efectúo la última actualización (junio 2022) |

Igual: | Factor de actualización |

Como se observa la declaración anual no específica el concepto “Saldo de la Cuenta de Utilidad Fiscal Neta actualizado” a qué ejercicio se refiere el importe actualizado; sin embargo, debe partirse de un saldo actualizado a diciembre 2021, realizar los movimientos y terminar con un saldo actualizado diciembre 2022, aunque la declaración anual no lo contempla de esa manera. Por ello, se sugiere que el dato a indicarse en el concepto “Saldo de la Cuenta de Utilidad Fiscal Neta actualizado” sea la CUFIN actualizada a diciembre 2022.