Las personas físicas que tributan el Régimen simplificado de Confianza (RESICO) tienen entre otras obligaciones, presentar pagos mensuales; estos se determinarán considerando el total de los ingresos efectivamente percibidos por su actividad que estén amparados por CFDI, sin incluir el IVA y sin aplicar deducción alguna, a los que se aplicará la tasa aplicable, según el rango de ingresos (arts. 113-E, quinto párrafo y 113-G, fracción VI, LISR).

LEE: CAMBIOS EN LA DECLARACIÓN PRELLENADA RESICO

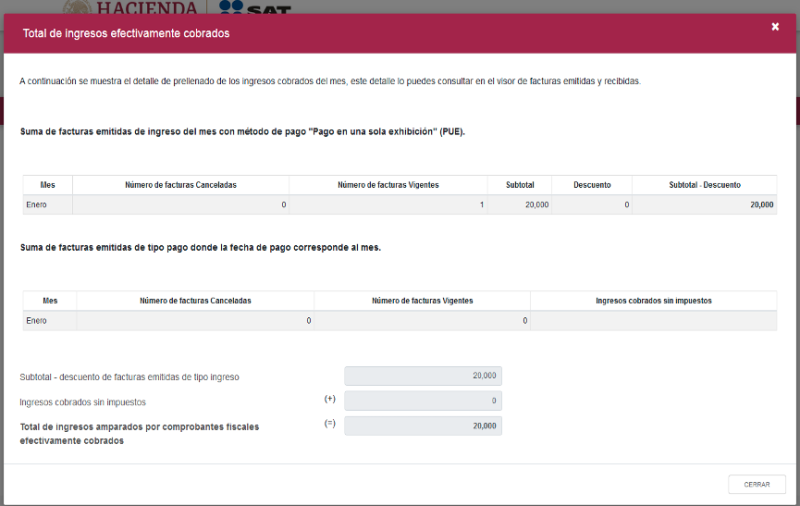

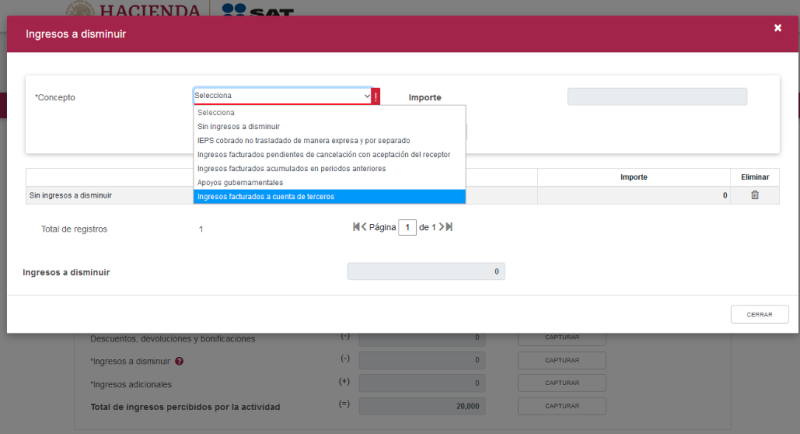

Para estos efectos, las reglas reformadas 3.13.7. y 3.13.19. de la RMISC 2023, precisan que la información prellenada también incluirá, adicional a los CFDI emitidos de tipo ingreso, los de egreso y de pago, en el periodo de pago tanto para el ISR como para la determinación del IVA, por ello el formulario integra esa información como sigue:

Asimismo se abren los espacios para disminuir y aumentar ingresos, lo cual hace que la información se ajuste a situaciones reales del contribuyente, lo que facilitará una mejor y más eficiente presentación de la declaración para este tipo de contribuyente, como se muestra a continuación:

Es importante considerar estas modificaciones en la determinación de las declaraciones de impuestos de este tipo de contribuyentes, toda vez que cuando se omitan tres o más pagos mensuales en un año calendario, dejarán de tributar conforme a este régimen (art. 113-I LISR), además esto da lugar a la imposición de las sanciones correspondientes, en tanto que el beneficio de no presentar pagos mensuales y pagar el ISR en la declaración del ejercicio, únicamente se instituyó para el ejercicio 2022 (art. Segundo Transitorio, fracción VIII, LISR 2012)