Las organizaciones que incumplan con alguna de las obligaciones establecidas en la ley del ISR serán susceptibles a que el SAT revoque o no renueve la vigencia de la autorización

El Servicio de Administración Tributaria (SAT), a través de la Administración General Jurídica, identificó a diversas organizaciones civiles y fideicomisos autorizados que recibieron donativos por los sismos ocurridos en septiembre de 2017 que aún cuentan con remanentes pendientes por destinar y otras que presentan inconsistencias en la información declarada .

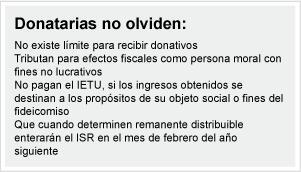

Al ser organizaciones de la sociedad civil o fideicomisos con fines no lucrativos, las donatarias cuentan con la aprobación del SAT para recibir donativos deducibles del impuesto sobre la renta (ISR) y son consideradas como no contribuyentes de dicho impuesto. No obstante, para conservar la autorización, las organizaciones autorizadas como donatarias están obligadas a destinar su patrimonio, donativos y rendimientos única y exclusivamente a los fines propios del objeto social autorizado.Asimismo, destacó que las organizaciones civiles o fideicomisos autorizados para recibir donativos deducibles del ISR que incumplan con alguna de las obligaciones establecidas en la ley del ISR serán susceptibles a que el SAT revoque o no renueve la vigencia de la autorización respectiva. Además de aquellas sanciones que en su caso procedan.

Por lo que, de acuerdo con la regla 3.10.10 y ficha 128/ISR de la Resolución Miscelánea Fiscal, están obligadas a cumplir con el informe de transparencia relacionado con el remanente y destino de los donativos recibidos con motivo de los sismos ocurridos en México durante septiembre de 2017.

Razones por las que se puede perder la autorización para ser donataria

En el Título III de la LISR (No contribuyentes de la LISR) están las personas autorizadas para recibir donativos deducibles para ISR. Para que una organización tenga dicha calidad es necesario que se cumplan los requisitos del artículo 82 de la LISR.

All Rights Reserved © 2026 - SLM