Desde hace tiempo es muy común que el Servicio de Administración Tributaria (SAT) envíe cartas invitación a los contribuyentes indicando que han omitido el pago de algunas retenciones de impuestos, ello derivado de la información obtenida de los CFDI.

Sin embargo, en ocasiones los contribuyentes aseguran haber pagado las retenciones o dado la instrucción a una persona o departamento de tesorería de enterar las mismas. Por lo cual surge la necesidad de verificar si efectivamente efectuaron o no dichos pagos.

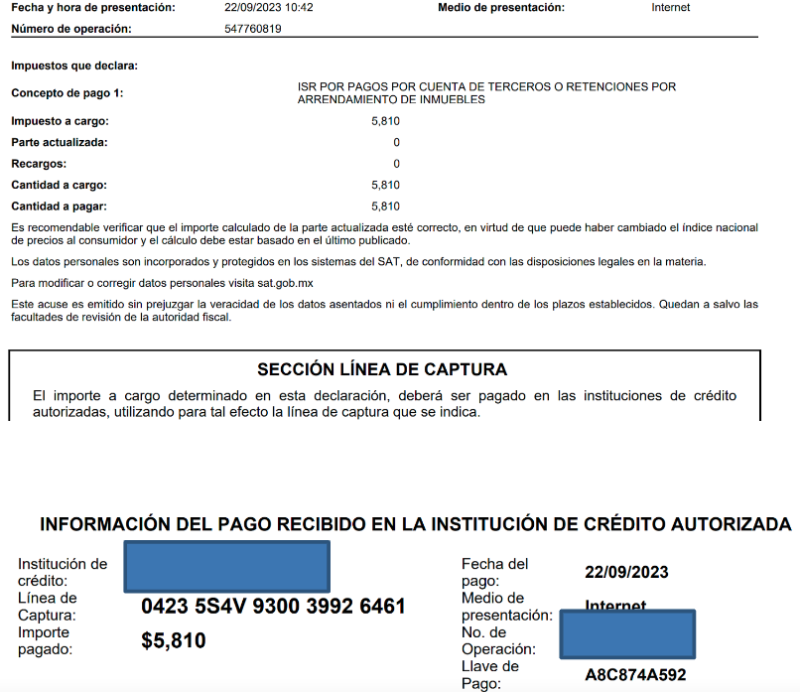

Para comprobar si se pagaron las contribuciones, lo más sencillo es que el contribuyente de que se trate cheque en el estado de cuenta de su cuenta bancaria el cargo correspondiente.

No obstante, también puede verificarse el pago realizado y si la autoridad ya lo aplicó. Por ello, a continuación se da a conocer el procedimiento procedente en este caso.

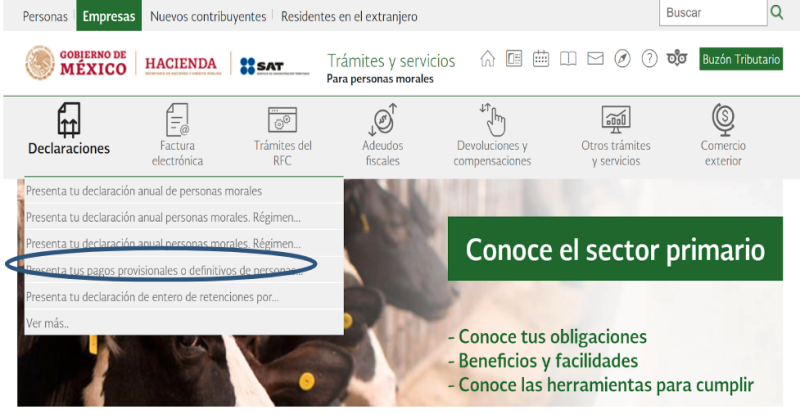

1. En la página del SAT, dar clic en la opción ·”Presenta tus pagos provisionales o definitivos de personas morales” del menú “Declaraciones”, y autenticarse con la efirma o Contraseña

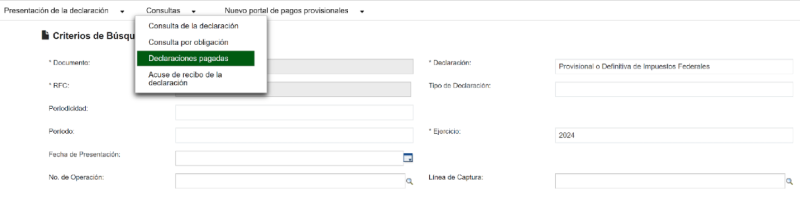

2. En el apartado de consultas, seleccionar “Declaraciones pagadas”

3. Indicar la “Periodo” y el “Ejercicio” de que se trate y dar clic en “Continuar”

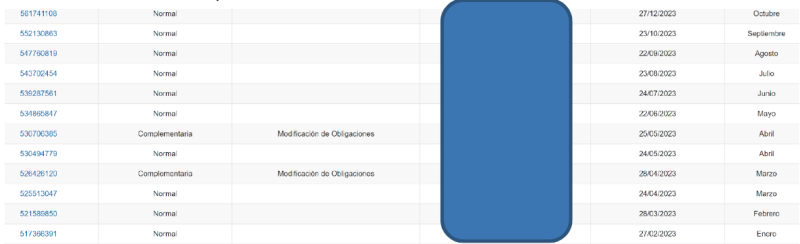

En caso de no haberse pagado se visualiza la siguiente página

Con este procedimiento se tienen los datos exactos sobre si se pagaron las retenciones o todavía están pendientes de entero.

¿Procede la compensación entre retenciones de impuestos?

El artículo 23 del Código Fiscal de la Federación establece que los contribuyentes únicamente pueden compensar las cantidades que tengan a su favor contra las que deban pagar por adeudo propio, siempre que ambas deriven de un mismo impuesto, incluyendo sus accesorios.

Por consiguiente, no es posible compensar el Impuesto al Valor Agregado (IVA) contra el Impuesto sobre la Renta (ISR) o viceversa; ISR o IVA propios contra retenciones de ISR efectuadas a terceros, etc. Solamente está permitido compensar, por ejemplo, el ISR propio contra el ISR propio.