De conformidad con el numeral 111, quinto párrafo de la Ley del Impuesto sobre la Renta (LISR), vigente hasta 2021 los contribuyentes que optaron por tributar en el Régimen de Incorporación Fiscal (RIF), solo podían permanecer en él durante un máximo de 10 ejercicios fiscales consecutivos.

De esta forma se entiende que el periodo de permanencia en el RIF concluyó en 2023, por lo que a partir del ejercicio 2024 los primeros contribuyentes que tributaron en el régimen deberían cambiar, ya sea al Régimen Simplificado de Confianza o al de actividades empresariales y servicios profesionales.

No obstante, esto no es del todo correcto debido a que de conformidad con el artículo primero del “Decreto por el que se amplían los beneficios fiscales a los contribuyentes del Régimen de Incorporación Fiscal”, publicado el 11 de marzo de 2014, las personas físicas que en 2014 optaron por tributar en el RIF pudieron aplicar el 100 % de reducción del ISR que determinen conforme a dicho régimen durante todo el segundo año de tributación en este.También se indica en dicho decreto que para aplicar los porcentajes de reducción de la tabla del artículo 111 de la LISR (vigente hasta 2021), los contribuyentes considerarían como primer año de tributación en el RIF el segundo año en el que apliquen el 100 % de reducción del ISR.

ÚNETE A IDC en nuestro canal de Whatsapp

Qué dice el SAT sobre el plazo de permanencia de los RIF

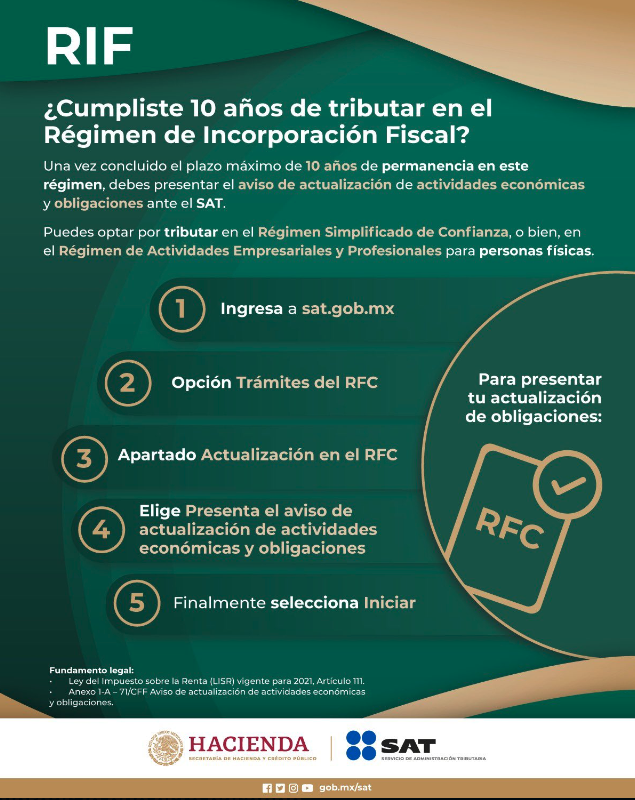

Bajo esa premisa, los contribuyentes que se encuentren en el supuesto pueden tributar en el RIF hasta el 2024. Pese a lo mencionado, en el portal del Servicio de Administración Tributaria (SAT) anda circulando la siguiente información en su cuenta X @SATMX:

En la imagen se puede observar que, si un contribuyente pertenece a RIF y en 2024 cumple 10 años de permanencia, debe presentar el aviso de actualización de actividades económicas, y decidir entre el Régimen Simplificado de Confianza o el de actividades empresariales y servicios profesionales.

Este tipo de información ha generado incertidumbre en los contribuyentes, que consideraban que en el 2024 todavía podían pertenecer al RIF. Una solución viable es presentar un caso de aclaración, e incluso una confirmación de criterio ante el SAT en la que se expongan los plazos desde que el contribuyente perteneció al RIF y solicitando se esclarezca el plazo de permanencia.

La interpretación del SAT es que para que un contribuyente pueda seguir tributando en el RIF (tributando desde 2014), es necesario que en 2015 aplicará el beneficio del segundo año al 100 % de reducción del ISR; es decir, que si al momento de presentar sus declaraciones bimestrales por el segundo ejercicio de permanencia no aplicó el beneficio del decreto, se entiende que su periodo de permanencia inició desde 2014, y por ende concluyó en el ejercicio 2023.

Otra problemática que han presentado estos contribuyentes es que cuando inician el llenado de su declaración bimestral, el porcentaje de reducción del ISR debería indicar, cuando menos el 10 %; sin embargo, el aplicativo no arroja algún porcentaje de descuento.

Ante tal situación, una posible solución es acudir a la Procuraduría de la Defensa del Contribuyente (Prodecon), y a través de un caso de queja presentar las problemáticas en el entero del impuesto bimestral.