Con el afán de abatir aquellos detalles que la autoridad fiscal detecta y buscar estar lo mejor conciliado con ella, las empresas en México exploran, identifican, implementan y mejoran sus procedimientos internos y externos.

Recientemente la autoridad ha buscado cubrir un espacio de fiscalización en materia del Impuesto al Valor Agregado (IVA), enviando comunicados invitando a corregir (conciliar o fiscalizar) lo que los contribuyentes declaran como IVA causado a la tasa del 16 % contra lo que sus clientes declaran en su Declaración Informativa de Operaciones con Terceros (DIOT) a nivel mensual, esto lo está haciendo por los periodos de 2018 a la fecha.

Dada la importancia de este tópico, IDC Asesor Fiscal, Jurídico y Laboral, se dio a la tarea de buscar al experto en la materia, el licenciado en contaduría pública, Luis Alberto Reséndiz Martínez, socio de ZAR TAX Consultores y Asociados, S.C., quien amablemente accedió a dar unas recomendaciones para la atención de estas invitaciones del Servicio de Administración Tributaria (SAT).

Si esto se esquematiza en un Excel, lo que la autoridad hace es comparar dos bases de datos, la primera es, por contribuyente y Registro Federal de Contribuyentes (RFC), una lista del IVA causado por mes y la segunda, es una relación, por contribuyente, de lo que se declara a nivel DIOT; es decir, el pago a los proveedores, principalmente el IVA acreditable a la tasa del 16 %, entonces es una simple compulsa entre cliente-proveedor.

ÚNETE A IDC en nuestro canal de Whatsapp

Recomendaciones para los contribuyentes

Sobre esta comparación el fisco identifica diferencias en contra de los contribuyentes, pero no es todo, la comparativa es a nivel total sin dar mayor detalle, dejando un terreno amplio de opciones y sugerencias para que los contribuyentes reaccionen, a continuación se mencionan algunas:

- compulsa con los clientes importantes sobre los montos que reflejaron en su DIOT

- validar las determinaciones a fin de confirmar todo está conforme a norma

- sobre los dos casos anteriores se corrige o se aclara la situación derivada de lo encontrado, pero en algunos casos ya no se aclara la situación frente a la autoridad y solo se procede a corregir en caso de proceder

- no se hace nada, ya que estas acciones no generan derechos ni obligaciones para ambas partes

En estos dos últimos puntos, todo contribuyente que decida no hacer nada al respecto (aun cuando las diferencias no le apliquen), entra en la misma canasta de los contribuyentes que tal vez si están haciendo las cosas mal o que se encuentran en situaciones más complicadas como tráfico de facturas o evasión de impuestos.

Respuesta de la autoridad de las quejas Prodecon

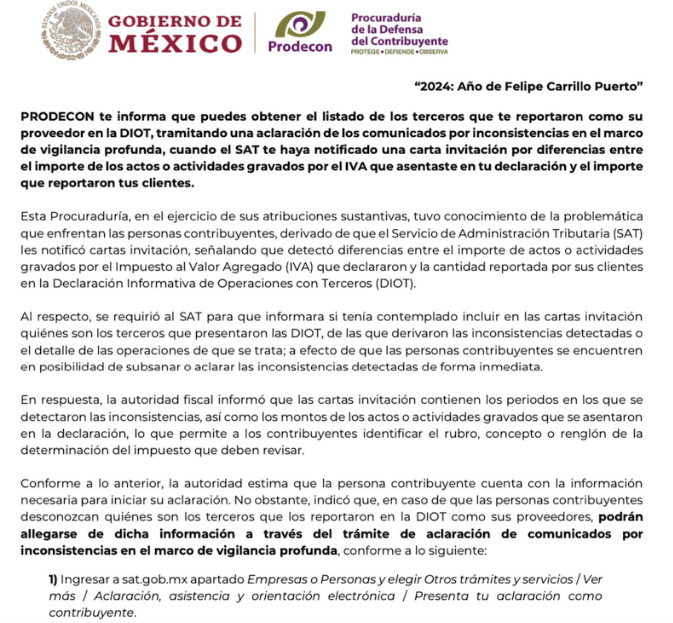

Estos cuatro puntos se expusieron a través de la herramienta de queja de la Procuraduría de la Defensa del Contribuyente (Prodecon) y la aclaración directa con el SAT; sin embargo, en ambos casos el éxito de obtener un detalle por cliente para conciliar estas diferencias fue nulo hasta meses anteriores.

Sin embargo, en este mes ya hubo reacción de la autoridad en dar el detalle por cliente sobre las cifras declaradas en su DIOT, por eso es importante que consideren llevar a cabo todos estos procedimientos o estar conscientes que si inician el caso de queja con la Prodecon.

La respuesta de la autoridad es un gran avance; ya que en anteriores cartas invitación, el SAT había sido hermético; sin embargo, se desconoce si continuará dando información respecto a las cartas invitación que hace llegar a los contribuyentes, por lo que se sugiere utilizar esta herramienta lo más pronto posible de ser necesaria.

En la actualidad la omisión a estas cartas invitación ha sido la causa del rechazo de devoluciones o en restricciones del CSD.

Independientemente de qué datos obtenga o no la autoridad de los cruces de información, debe quedar claro que el hecho de que existan diferencias no significa que se debe hacer un pago; dado que se ha detectado que muchas de las diferencias son por una mala elaboración de la DIOT del lado del cliente, tipos de cambio, operaciones duplicadas y no consideradas, mal mapeo de las tasas, etc.

Lo cierto es que, este tipo de acciones, de parte de la autoridad, nos da ejemplo del nivel de comparación de información que está realizando.