Cuando un contribuyente obtiene una resolución administrativa del fisco y considera que es contraria a las disposiciones fiscales aplicables puede utilizar como medio de defensa, el recurso de revocación que se presenta ante la autoridad emisora, o un juicio de nulidad ante el Tribunal Federal de Justicia Administrativa (TFJA).

Si el afectado decide presentar el recurso, la autoridad responsable debe dictar su resolución y notificarla en un plazo no mayor a tres meses, contados a partir de la fecha de su presentación para dar cumplimiento al artículo 131 del Código Fiscal de la Federación (CFF).

ÚNETE A IDC en nuestro canal de Whatsapp

No obstante, puede suceder que el fisco sea omiso, ya sea en la emisión de la resolución o en su notificación, con lo que se configura la llamada confirmativa ficta, consecuencia del silencio de la autoridad para dar cumplimiento al artículo mencionado.Si el contribuyente decide presentar el juicio de nulidad por el silencio de la autoridad; el TFJA debe declarar la nulidad lisa y llana de la resolución impugnada, cuando la autoridad contesta la demanda acompañando solo la resolución respectiva.

Lo anterior es así debido a que no pueden existir dos resoluciones sobre un mismo recurso.

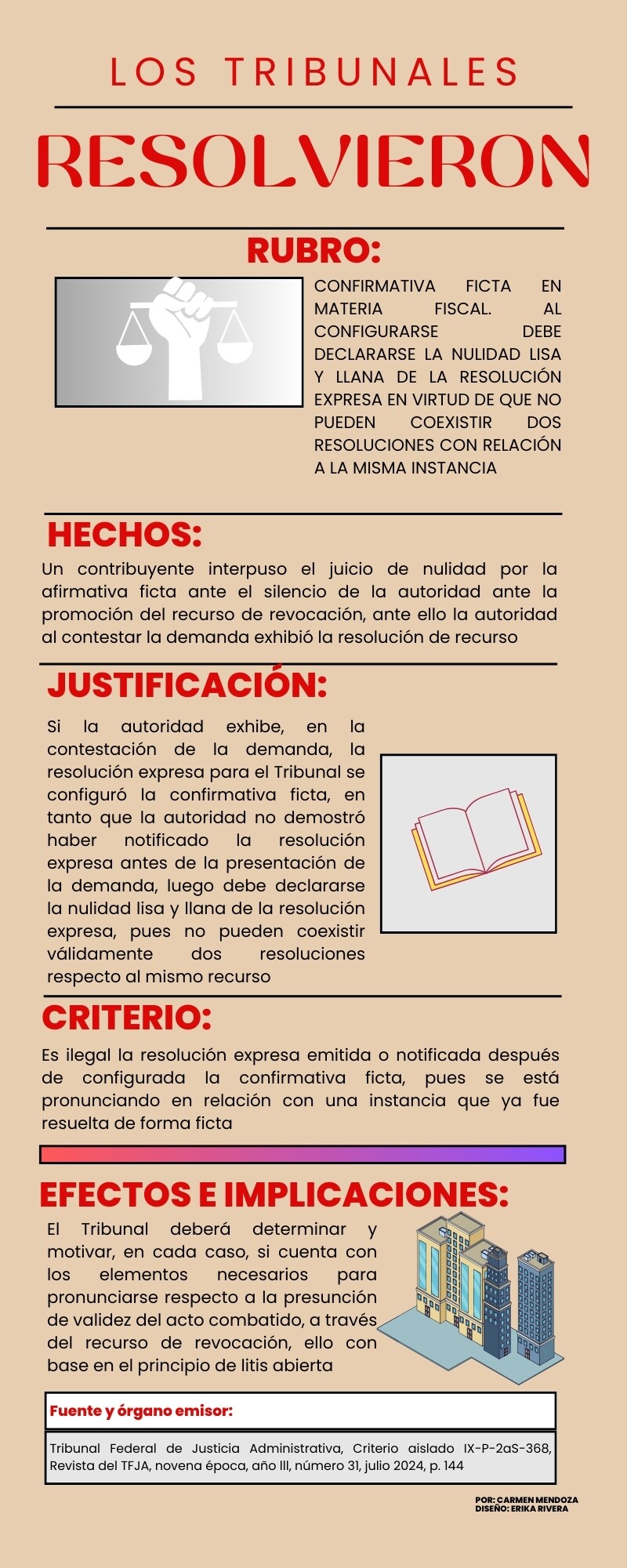

Criterio del Tribunal Federal de Justicia Administrativa

Aquí los detalles del criterio aislado de clave IX-P-2aS-368 del TFJA en donde se confirma lo anterior: