Muchos empresarios se encuentran obligados a presentar declaraciones informativas ante el Servicio de Administración Tributaria (SAT) y otros dicho deber se detonará en el corto plazo, debido al crecimiento en su actividad económica o por la naturaleza propia de las operaciones que llevan a cabo; entre estas declaraciones, destacan relativas a las “operaciones entre partes relacionadas”.

Por la importancia que tiene este tipo de declaraciones entre los contribuyentes, a continuación se abordan algunos aspectos que se deben tomar en cuenta. Para tal efecto, me centraré en la legislación fiscal local y la normatividad contable local aplicable.

Definición de partes relacionadas

México al ser miembro de la Organización para la Cooperación y el Desarrollo Económico (OCDE), ha adoptado lineamientos aplicables a las operaciones llevadas a cabo entre partes relacionadas, los cuales se han ido tropicalizando en la normatividad local.

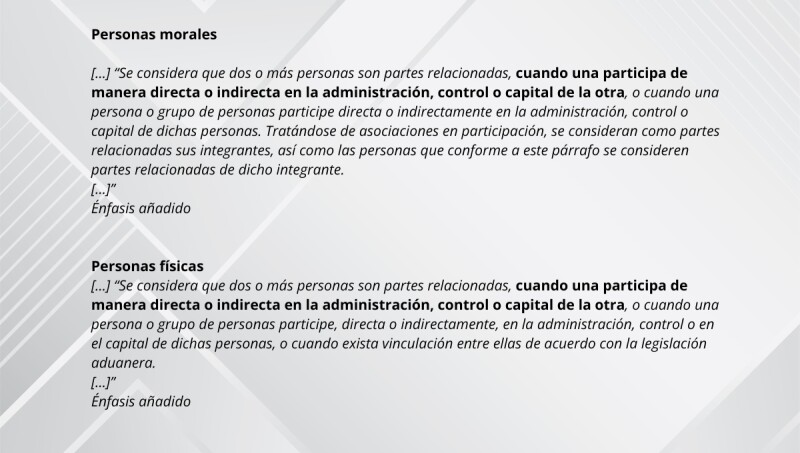

Los artículos 179 y 90 de la Ley del Impuesto sobre la Renta (LISR) establecen respectivamente en torno a las personas morales y físicas lo siguiente:

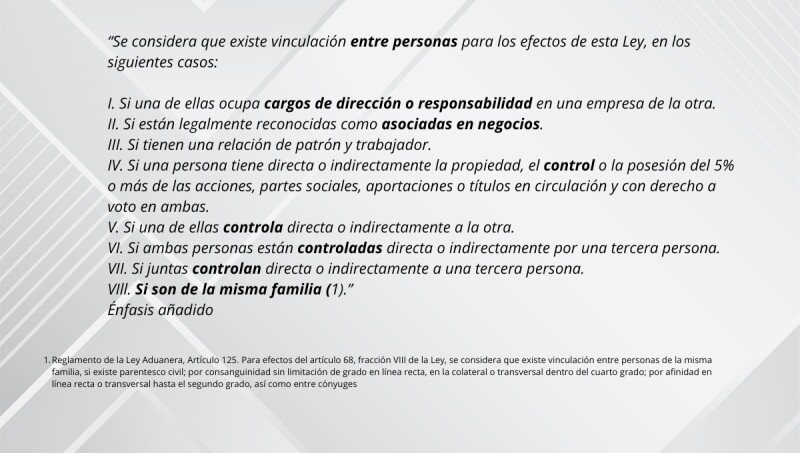

Por su parte, el numeral 68 de la Ley Aduanera prevé que:

De lo anterior se desprende que dos o más personas son partes relacionadas cuando:

- en primera instancia estas efectúan transacciones mercantiles con socios o accionistas en común

- en lo general cuando una participa de manera directa o indirecta en la administración, control o capital de la otra

- si ambas personas están controladas directa o indirectamente por una tercera. De esto se resalta la palabra “control”

- respecto de personas físicas son partes relacionadas, si una de esas personas fisicas ocupa algún cargo de dirección o responsabilidad en una empresa de la otra; si son asociadas en negocios; si una persona tiene directa o indirectamente la propiedad, el control o la posesión del 5 % o más de las acciones o partes sociales; si son de la misma familia, entre otros aspectos

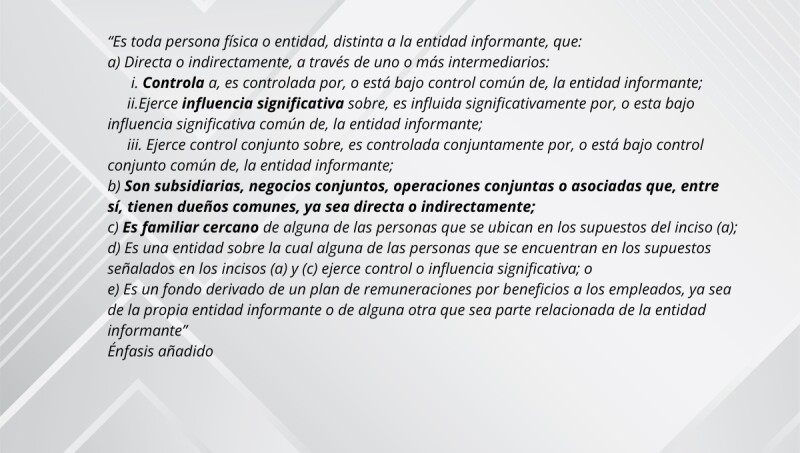

Por su parte la normatividad contable, mediante la Norma de Información Financiera (NIF), C-13 Partes Relacionadas, define de la siguiente forma a la parte relacionada:

De igual modo, la Regla 2.5.23 de la Resolución Miscelánea Fiscal para 2024 (RMISC 2024) denominada “Conceptos de control, influencia significativa y poder de mando”, así como la Ley de Mercado de Valores, contemplan ciertas particularidades relacionadas al tema en cuestión.

Como se observa, los aspectos clave que hacen referencia al concepto de partes relacionadas, por regla general son, cuando:

- entre las partes que efectúan operaciones mercantiles existe control, influencia significativa

- ambos contribuyentes son entidades subsidiarias, negocios conjuntos, operaciones conjuntas o asociadas que, entre sí, tienen dueños comunes, ya sea directa o indirectamente

- los contribuyentes que llevan a cabo transacciones son familiares

Asimismo, las NIF definen a las “operaciones llevadas a cabo entre partes relacionadas”, como, toda transferencia de recursos, servicios u obligaciones realizadas entre la entidad informante y una parte relacionada, con independencia de que exista o no un precio o contraprestación.

Por tanto, la normatividad aplicable en México, define ciertos parámetros a seguir respecto de las operaciones efectuadas entre partes relacionadas, los cuales tienen como objetivo preservar que las transacciones efectuadas entre estas, efectivamente se estén llevando a cabo como si se estuvieran realizando entre partes independientes, empleando valores de mercado en sus transacciones y así prevenir la manipulación de precios pactados entre las mismas, conservando una simetría financiera y fiscal de las transacciones y evitando la generación de gastos por encima de valores de mercado que beneficien a grupos de sociedades de manera indebida, por mencionar un ejemplo, por lo que se crearon los precios de transferencia.

Una vez que se conocen los aspectos claves que engloban el significado de las partes relacionadas y que los precios de transferencia regulan los valores de las transacciones efectuadas entre estas para que las mismas se efectúen a valores de mercado, tal y como si las operaciones se estuviesen llevando a cabo entre entidades independientes, enseguida hago las siguientes precisiones.

ÚNETE A IDC en nuestro canal de Whatsapp

Declaración informativa de operaciones con partes relacionadas (Declaración Informativa Múltiple -DIM- Anexo 9)

Respecto a los lineamientos marcados en la legislación fiscal para operaciones llevadas a cabo entre partes relacionadas y los precios de transferencia a emplear, existen dos declaraciones informativas a presentar, a saber:

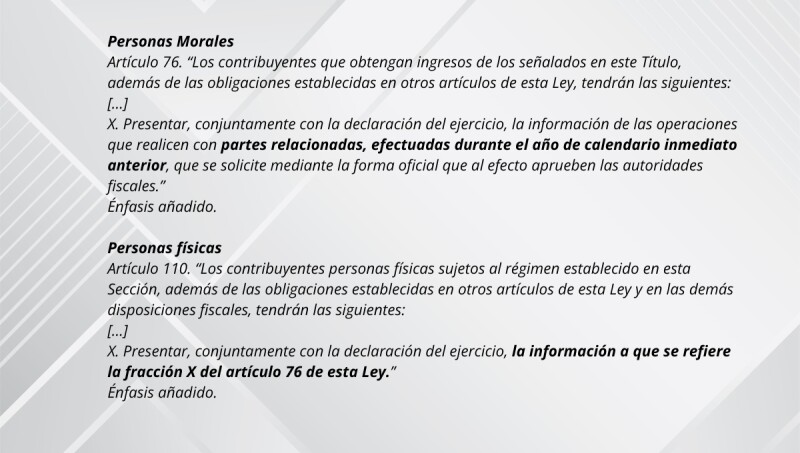

- “Declaración Informativa de Operaciones con Partes Relacionadas” fundamentada en el artículo 76, fracción X de la LISR, y

- “Declaración Informativa Local de Partes Relacionadas”, fundamentada en el artículo 76- A, fracción II de la LISR

La “Declaración Informativa de Operaciones con Partes Relacionadas” se presenta a través del Anexo 9 del software de la Declaración Informativa Múltiple (DIM). La declaración correspondiente al ejercicio 2023 debió presentarse a más tardar el 15 de mayo de 2024. La LISR señala lo siguiente:

De lo anterior se destaca que, la “Declaración Informativa de Operaciones con Partes Relacionadas” debe ser presentada por:

- las personas morales que tributan conforme al Título II de la LISR y las personas físicas que desarrollan actividades empresariales y profesionales, que tributan en la Sección I, Capítulo II del Título IV de LISR, y

- se destaca que tanto las personas morales y físicas mencionadas deben contar con partes relacionadas y que durante el ejercicio a declarar celebraron operaciones con partes relacionadas

Opción para no presentar la DIM Anexo 9

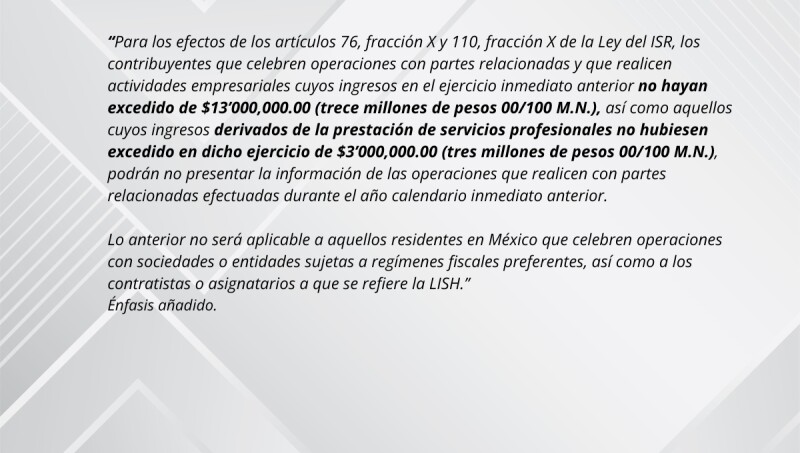

La regla 3.9.18. de la RMISC 2024 indica:

De esto se infiere que los contribuyentes que celebren operaciones con partes relacionadas y que realicen actividades empresariales cuyos ingresos en el ejercicio inmediato anterior no hayan excedido de $13,000,000.00, así como aquellos cuyos ingresos derivados de la prestación de servicios profesionales no hubiesen excedido en dicho ejercicio de $3,000,000.00, podrán no presentar la declaración en cuestión.

Salvo que dichos contribuyentes hubiesen celebrado operaciones con sociedades o entidades sujetas a regímenes fiscales preferentes, así como a los contratistas o asignatarios a que se refiere la Ley de Ingresos sobre Hidrocarburos.

Datos de la DIM Anexo 9

Es importante mencionar que, en esta declaración informativa, se detallan todas aquellas operaciones de ingresos o egresos efectuadas con esas partes relacionadas, para lo cual es necesario contar con un estudio de precios de transferencia2. Los rubros a llenar son los siguientes:

- Datos del residente en el extranjero

- Descripción de las operaciones

- Información fiscal (Impuesto sobre la Renta (ISR))

- Datos para costos y gastos sujetos a retención

- Información financiera utilizada para determinar el porcentaje obtenido en la operación

- Rango Inter cuartil de las operaciones o empresas comparables

- Funciones que realiza el contribuyente

- Acuerdo Anticipado de Precios (APA)

- Resumen

Según los artículos 81, fracción XVII y 82, fracción XVII del Código Fiscal de la Federación (CFF) es infracción: no presentar esta declaración informativa, presentarla incompleta o con errores. Cualquiera de estas conductas se sanciona con una multa que va de $ 99,590.00 a $ 199,190.00.

Además, de la eventual restricción del uso de los certificados de sello digital, por haber cometido esas infracciones (art. 17-H, fracc. IX, CFF).

2. Es un reporte emitido por un profesional independiente (contador), el cual sustenta que los precios empleados entre partes relacionadas en un periodo fueron determinados como si lo hubiesen hecho entre partes independientes

Dictamen fiscal

El dictamen fiscal es un reporte que se presenta ante las autoridades fiscales por internet, a través de la aplicación denominada “SIPRED” (Sistema de presentación del dictamen).

Dicho reporte, es producto de la auditoría efectuada por un contador público, a los estados financieros de una entidad, con base en las Normas Internacionales de Auditoría y la Norma relativa a servicios para Atestiguar 7040: “Exámenes sobre el cumplimiento de disposiciones específicas”.

Sobre el particular el numeral 32-A del CFF precisa:

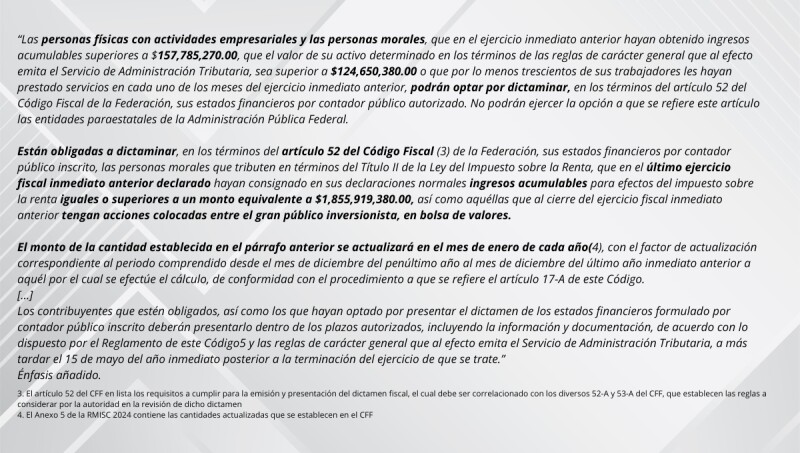

De lo anterior se desprende que, las personas morales que tributen en términos del Título II de la LISR que se ubiquen en alguno de los siguientes supuestos deben presentar el dictamen fiscal:

- que en el último ejercicio fiscal inmediato anterior declarado hubiesen consignado en sus declaraciones normales ingresos acumulables para efectos del Impuesto sobre la Renta (ISR) iguales o superiores a un monto equivalente a $1,855,919,380.00, y

- que al cierre del ejercicio fiscal inmediato anterior tengan acciones colocadas entre el gran público inversionista, en bolsa de valores

Asimismo, aquellas personas físicas con actividades empresariales y las personas morales, que estén en alguno de los siguientes supuestos pueden optar por presentar el dictamen fiscal:

- que en el ejercicio inmediato anterior hayan obtenido ingresos acumulables superiores a $157,785,270.00

- que el valor de su activo determinado en los términos de las reglas de carácter general que al efecto emita el SAT, sea superior a $124,650,380.00

- que por lo menos 300 de sus trabajadores les hayan prestado servicios en cada uno de los meses del ejercicio inmediato anterior

Los contribuyentes que ejerzan la opción de dictaminarse tendrán por cumplida la obligación de presentar la información sobre su situación fiscal (ISSIF). Conforme el artículo 52-A del CFF, es importante mencionar que una de las ventajas de optar por la presentación del dictamen fiscal, radica en la forma en cómo el SAT puede ejercer sus facultades de comprobación.

Esto implica, que una vez que el contribuyente presente su dictamen fiscal, el SAT primeramente requerirá al contador público que haya formulado dicho dictamen, la información necesaria para su revisión, y en los casos en que a su juicio, los datos proporcionados sean insuficientes, puede ejercer facultades de comprobación con el contribuyente.

SIPRED

Dentro de los rubros que deben ser llenados para la presentación del SIPRED se encuentran los siguientes6:

- Datos de identificación del contribuyente

- Datos de identificación del contador público

- Datos de identificación del representante legal

- Datos generales de la entidad

- Estados financieros básicos de la entidad

- Integración analítica de ventas o ingresos netos

- Determinación del costo de lo vendido para efectos contables y del impuesto sobre la renta

- Análisis comparativo de las subcuentas de gastos

- Análisis comparativo de las subcuentas del resultado integral de financiamiento

- Relación de contribuciones a cargo del contribuyente como sujeto directo o en su carácter de retenedor

- Relación de contribuciones por pagar

- Conciliación entre el resultado contable y fiscal para efectos del Impuesto sobre la Renta

- Socios o accionistas que tuvieron acciones o partes sociales

- Conciliación entre los ingresos dictaminados según el Estado de Resultados Integral y los acumulables para efectos del Impuesto sobre la Renta y el total de actos o actividades para efectos del Impuesto al Valor Agregado

- Operaciones con partes relacionadas

- Operaciones llevadas a cabo con Residentes en el Extranjero

- Inversiones (activo fijo)

- Cuentas y documentos por cobrar y por pagar en moneda nacional y extranjera

- Préstamos

- Integración de pérdidas fiscales de ejercicios anteriores

- Deducción de intereses

- Cuestionario de diagnóstico fiscal (revisión del Contador Público)

- Cuestionario en materia de precios de transferencia (revisión del Contador Público).

Los preceptos 83, fracción X y 84, fracción IX del CFF consideran como infracción: omitir presentar esta declaración informativa, o hacerlo fuera del plazo; la sanción aplicable a cualquiera de estas conductas consiste en la imposición de una multa que va de $ 15,410.00 a $ 154,050.00.

También se corre el riesgo de la eventual restricción del uso de los certificados de sello digital, por haber cometido estas infracciones (arts. 17-H, fracc. IX, CFF).

Información sobre su Situación Fiscal (ISSIF)

El ISSIF es un reporte fiscal, que se presenta ante las autoridades fiscales, por internet, mediante la aplicación denominada “ISSIF (32H-CFF)”, de la cual una vez que se ha concluido su llenado se obtiene un archivo que se adjunta directamente en la declaración anual del ejercicio.

Al respecto el numeral 32-H del CFF establece:

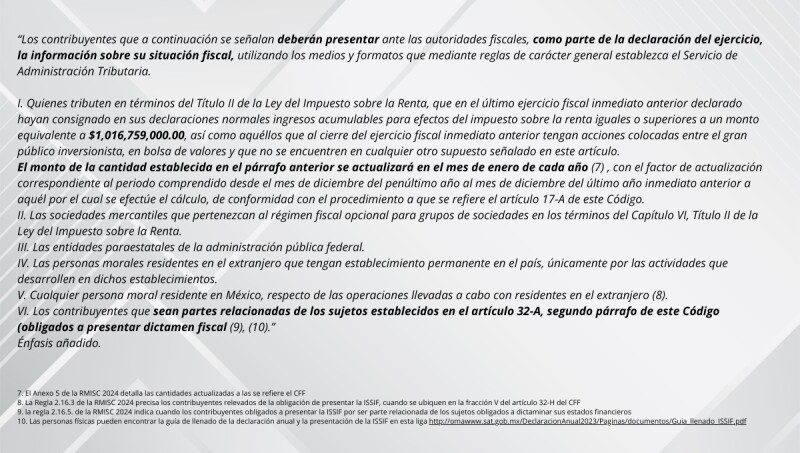

De lo anterior se desprende que los contribuyentes tanto personas físicas como personas morales, que se encuentren en alguno de los siguientes supuestos deben presentar el ISSIF:

- quienes tributen en términos del Título II de la LISR, que en el último ejercicio fiscal inmediato anterior declarado hayan consignado en sus declaraciones normales ingresos acumulables para efectos del ISR iguales o superiores a un monto equivalente a $ 1,016,759,000.00

- aquellos que al cierre del ejercicio fiscal inmediato anterior tengan acciones colocadas entre el gran público inversionista, en bolsa de valores

- personas morales que tributen en el Régimen Opcional para Grupos de Sociedades

- entidades paraestatales de la administración pública federal

- personas morales residentes en el extranjero que tengan establecimiento permanente en el país, únicamente por las actividades que desarrollen en dichos establecimientos

- cualquier persona moral residente en México, respecto de las operaciones llevadas a cabo con residentes en el extranjero

- contribuyentes que sean partes relacionadas de los sujetos establecidos en el artículo 32-A, segundo párrafo del CFF

Es importante mencionar que los rubros que deben ser llenados para la presentación del ISSIF son muy similares a los del dictamen fiscal, pero la principal diferencia radica en que el dictamen surge de la auditoría efectuada por un contador público debidamente registrado ante la autoridad fiscal para poder emitir dicho informe, mientras que el ISSIF no requiere emitirse por un contador registrado ante dicha autoridad.

Los numerales 83, fracción XVII y 84, fracción XV del CFF establece que, si el contribuyente no presenta o presenta de manera incompleta o con errores el ISSIF, la autoridad fiscal podrá imponer una multa de $15,410.00 a $154,050.00.

Además, se corre el riesgo de la eventual restricción del uso de los certificados de sello digital, por haber cometido esas infracciones (art. 17-H BIS, fracc. IX, CFF).

Conclusiones

Tal y como se mencionó las declaraciones informativas abordadas, podrán requerir que se proporcione información respecto de las operaciones llevadas a cabo entre partes relacionadas o podrá ser detonada la obligación de presentarlas, otros supuestos, por efectuar operaciones entre partes relacionadas.

Dado el detalle de información que se manifiesta a la autoridad fiscal en estas declaraciones y los cruces de información que puede realizar el SAT a través de las mismas, sumado a los datos recopilados en sus bases de datos, es altamente sugerible acercarse con un contador especialista en dichas declaraciones para solventar las dudas que en su caso se tengan respecto del tema, así como para contar con su apoyo en su presentación.

¿Quieres saber más? ¡Sigue a IDC en Google News!