En la reforma fiscal para el ejercicio 2022, se estableció que los contribuyentes que realicen operaciones con sus partes relacionadas deben cumplir con la presentación de una declaración anual informativa por dichas actividades, la cual se presenta a más tardar el 15 de mayo del año siguiente.

LEE: QUIÉNES NO ESTÁN OBLIGADOS A PRESENTAR INFORMATIVA DE PARTES RELACIONADAS

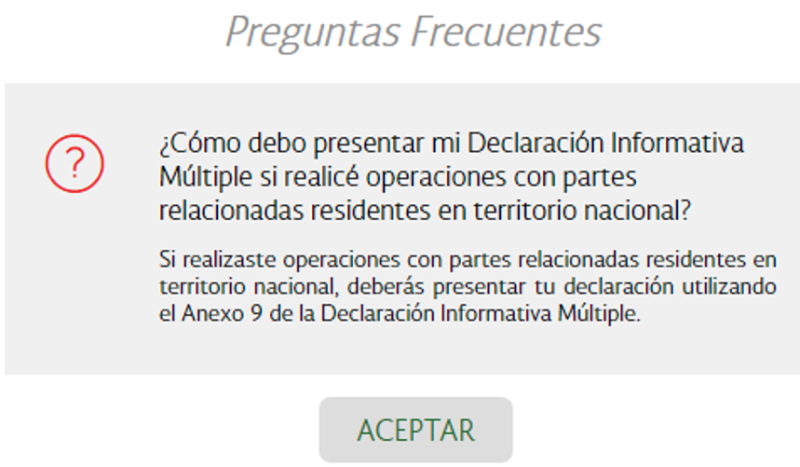

Anterior a esta reforma se contemplaba la presentación de la informativa con partes relacionadas en el extranjero a través del anexo 9 de la DIM. No obstante, para respecto a la nueva obligación la autoridad fiscal ha publicado una pregunta frecuente en la que se indica que la presentación de la declaración informativa con partes relacionadas en territorio nacional se tiene que presentar con el mismo anexo 9 de la declaración informativa múltiple.

Es importante mencionar que al anexo mencionado no se le ha realizado ninguna modificación, por lo que los contribuyentes obligados a presentar la informativa con partes relaciones referida en los 76 y 110, fracción X de la LISR, tendrán que utilizar el mismo anexo que aún indica que es con partes relacionadas del extranjero.

Por otra parte, existe la facilidad de no presentar la declaración para los contribuyentes que celebren operaciones con partes relacionadas y que realicen actividades empresariales cuyos ingresos en el ejercicio inmediato anterior no hayan excedido de $13´000,000.00, así como aquellos cuyos ingresos derivados de la prestación de servicios profesionales no hubiesen excedido en dicho ejercicio de $3´000,000.00 (regla 3.9.19. RMISC 2023).

Finalmente, vale comentar que aquellos obligados que no presenten la declaración a más tardar el 15 de mayo, la presenten con errores o incompleta serán sujetos a una multa que puede ir de los $99,590.00 a $199,190.00.