Para 2025, la Ley de Ingresos de la Federación (LIF) contempla un estímulo fiscal para personas físicas y morales con ingresos anuales menores a 35 millones de pesos, salvo aquellas que hayan recibido condonaciones o beneficios fiscales previos conforme al Decreto del 20 de mayo de 2019.

El estímulo aplica sobre el 100 % de multas, recargos y gastos de ejecución relacionados con contribuciones federales, aduaneras y de comercio exterior, administradas por el Servicio de Administración Tributaria (SAT) o la Agencia Nacional de Aduanas de México.

Para acceder, los contribuyentes deben cumplir con ciertos requisitos, como:

declarar y pagar en una sola exhibición las contribuciones omitidas hasta 2023 antes del 31 de diciembre de 2025

corregir irregularidades detectadas en auditorías dentro del plazo otorgado

liquidar de inmediato cualquier saldo pendiente de créditos fiscales con pago a plazos

desistirse de impugnaciones en créditos fiscales firmes para obtener el beneficio

ÚNETE A IDC en nuestro canal de Whatsapp

Qué hacer para aplicar el estímulo

Tratándose de aquellos contribuyentes que de manera espontánea presenten sus declaraciones y enteren sus contribuciones adeudadas y opten por la aplicación del estímulo exclusivamente respecto a los recargos, la regla 9.22 de la Resolución Miscelánea Fiscal para 2025 (RMISC 2025) dispone que mientras el “Estímulo de Regularización Fiscal de la LIF” no esté disponible en la sección de “Pago” de los formularios del “Servicio de Declaraciones y Pagos”, los contribuyentes podrán solicitarlo mediante un caso de aclaración a través del portal del SAT.

Para ello, deben ingresar su RFC y contraseña vigentes y seguir los siguientes pasos:

solicitar la línea de captura para aplicar el estímulo, proporcionando la siguiente información:

contribución, concepto, ejercicio y periodo relacionados con las multas y recargos

declaración bajo protesta de decir verdad de que cumplen con los requisitos del Trigésimo Cuarto transitorio de la LIF, y el monto de la contribución, actualización, recargos y multa, si corresponde

el monto del estímulofiscal a aplicar

realizar el pago de la línea de captura y, después de 48 horas, presentar la declaración correspondiente en el portal del SAT.

El procedimiento para hacerlo es el siguiente:

acceder a la página del SAT y seleccionar el apartado correspondiente a “Personas” o “Empresas”

entrar en “Declaraciones/Ver más” y seleccionar el formulario adecuado según el régimen tributario

capturar los datos necesarios en la declaración, asegurando que los montos coincidan con la respuesta del caso de aclaración

en la sección “Pago” o “Determinación de pago”, ingresar el monto pagado con anterioridad, incluyendo la fecha de pago

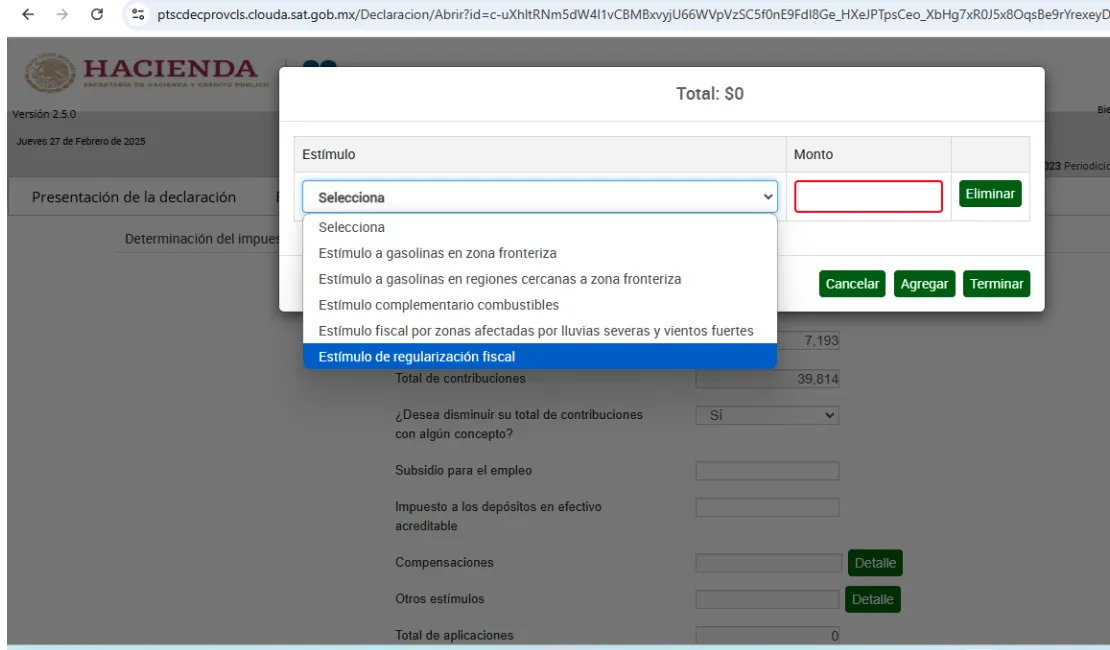

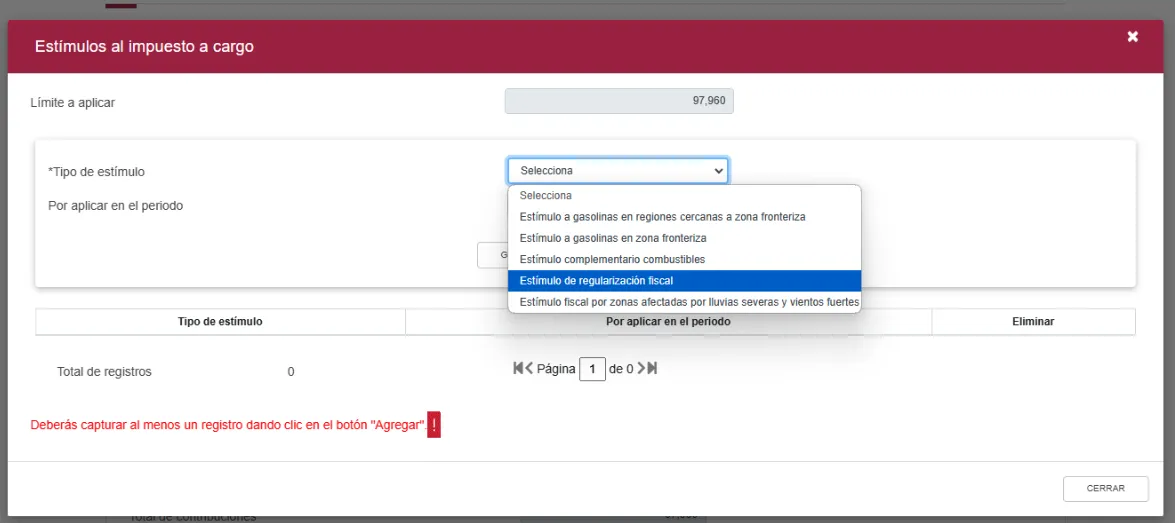

Aplicación del estímulo en el servicio de “Pagos”

Sin bien la regla sigue vigente, en el aplicativo de Declaraciones y pagos del SAT, ya está habilitada la opción para acreditar directamente el estímulo por regularización fiscal, por ello ya no será necesario presentar la solicitud a que hace referencia la regla 9.22. de la RMISC 2025.

Nuevo aplicativo

Viejo aplicativo