Todo acto administrativo emitido por el fisco debe cumplir con los siguientes requisitos mínimos:

constar por escrito

señalar la autoridad que lo emite

lugar y fecha de emisión

estar fundado y motivado

contener la firma de funcionario competente

precisar el nombre o nombres de las personas a las que va dirigido

ÚNETE A IDC en nuestro canal de Whatsapp

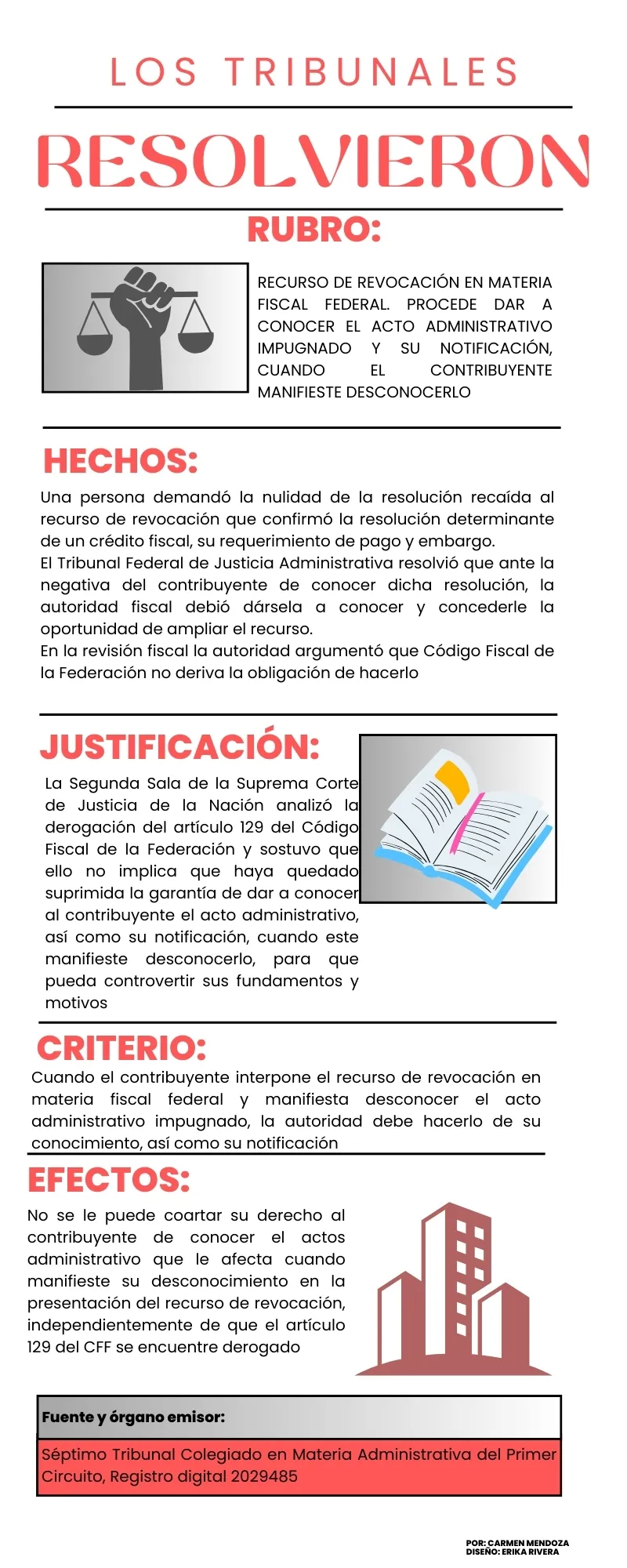

Qué es el recurso de revocación

El recurso de revocación es un medio de defensa optativo que puede presentar el contribuyente, quien debe contar con su e.firma vigente, toda vez que su interposición se realiza mediante el aplicativo de buzón tributario disponible en el portal del Servicio de Administración Tributaria (SAT), dentro de los 30 días siguientes a aquel en que surta efectos la notificación.

Qué pasa si el contribuyente desconoce la notificación del acto administrativo

Cuando se manifiesta el desconocimiento de la resolución determinante, su notificación o el requerimiento de pago, la autoridad demandada debe dar a conocer al actor (contribuyente inconforme) dichos documentos para que tenga oportunidad de controvertirlo.

Actualmente, la legislación fiscal (LFPCA) únicamente contempla la posibilidad de ampliar el acto desconocido cuando se interpone el juicio de nulidad.

Formas en qué se notifican los actos de autoridad

Según el artículo 134 del Código Fiscal de la Federación (CFF), los medios por los que el fisco puede notificar a un contribuyente los actos administrativos son:

buzón tributario

personalmente

correo certificado

correo ordinario

telegrama

estrados, y

edictos

Estos mecanismos se emplean, dependiendo el tipo de acto que se pretende notificar.

El CFF vigente hasta 2013, en el artículo 129 contemplaba la posibilidad de ampliar el recurso de revocación cuando el afectado manifestara que no le fue notificado o se le notificó ilegalmente; sin embargo, con la reforma fiscal para el 2014 dicho precepto se derogó.

Sin embargo, el hecho de que se haya derogado dicho artículo, no implica que la autoridad fiscal pueda coartar a los contribuyentes la garantía de darles a conocer el acto que manifestaron desconocer, y en consecuencia, puedan manifestar lo que consideren que afecta su esfera jurídica.

Dicho criterio es confirmado por el Séptimo Tribunal Colegiado en Materia Administrativa del Primer Circuito, Registro digital 2029485 en la siguiente tesis aislada:

Se debe garantizar que el sujeto pasivo tributario es sabedor de los actos administrativos que emite la autoridad fiscal para hacer valer sus agravios a través de los medios de defensa que crea conveniente interponer.