Llevar la contabilidad electrónica es una de las obligaciones fiscales que deben cumplir los contribuyentes. Algunos cuentan con la facilidad de llevar una contabilidad“simplificada” a través de las plataformas de la página del Servicio de Administración Tributaria (SAT).

Los sujetos obligados deben atender las disposiciones tanto fiscales como contables que se encuentren vigentes para cumplir de forma correcta con sus deberes.

En materia fiscal, el Código Fiscal de la Federal (CFF) y su reglamento establecen los lineamientos para cumplir con dicha obligación de manera adecuada.

ÚNETE A IDC en nuestro canal de Whatsapp

Integración de la contabilidad electrónica

El artículo 28 del CFF indica que la contabilidad electrónica debe contemplar:

libros

registro contables

estados de cuenta

cuentas especiales

libros y registros sociales

control de inventarios y método de valuación

dispositivos de almacenamiento

sistemas electrónicos y su respectivo registro

documentación comprobatoria de los asientos

documentación e información sobre el cumplimiento de las normas fiscales

Por su parte, el artículo 33, apartado A del reglamento del CFF (RCFF) prevé que los documentos e información que integran la contabilidad electrónica son los siguientes:

registros o asientos contables auxiliares, catálogo de cuentas que se utilicen para tal efecto, así como las pólizas de dichos registros y asientos

avisos o solicitudes de inscripción al Registro Federal de Contribuyentes (documentación soporte)

declaraciones anuales, informativas y de pagos provisionales, mensuales, bimestrales, trimestrales o definitivos

estados de cuenta bancarios, conciliaciones de los depósitos y retiros respecto de los registros contables, así como de los monederos electrónicos utilizados para el pago de combustible y para el otorgamiento de vales de despensa que, en su caso, se otorguen a los trabajadores del contribuyente de que se trate

acciones, partes sociales y títulos de crédito en los que sea parte el contribuyente

documentación:

relacionada con la contratación de personas físicas que presten servicios personales subordinados, así como la relativa a su inscripción y registro o avisos realizados en materia de seguridad social y sus aportaciones

relativa a importaciones y exportaciones en materia aduanera o comercio exterior

información de los registros de todas las operaciones, actos o actividades, los cuales deberán asentarse conforme a los sistemas de control y verificación internos necesarios, y

las demás declaraciones a que estén obligados en términos de las disposiciones fiscales aplicables

En complemento con las normas fiscales aplicables para la contabilidad electrónica, el fisco emite reglas de carácter general (llamada Resolución Miscelánea Fiscal) que ayudan a los contribuyentes a cumplir con sus obligaciones fiscales e implementar lo establecido en las disposiciones.

De ahí que en dichas reglas se mencione lo que los contribuyentes deben entender respecto a los papeles de trabajo, lo siguiente:

los papeles de trabajo relativos al cálculo de la deducción de inversiones, debe relacionarse con la documentación comprobatoria que permita identificar la fecha de adquisición del bien, su descripción, el monto original de la inversión, el porcentaje e importe de su deducción anual; todo esto es parte de la contabilidad

el registro de los asientos contables referidos en el artículo 33, Apartado B, fracción I del RCFF, puede efectuarse a más tardar el último día natural del mes siguiente, a la fecha en que se realizó la actividad u operación

cuando no se cuente con la información que permita identificar el medio de pago, es posible incorporar en los registros la expresión “NA”, en lugar de señalar la forma de pago contemplada en el artículo 33, Apartado B, fracciones III y XIII del Reglamento del CFF, sin especificar si fue de contado, a crédito, a plazos o en parcialidades, y el medio de pago o de extinción de dicha obligación, según corresponda

Como se observa, la finalidad de llevar contabilidad es que se puedan identificar las operaciones del contribuyente, su situación financiera, patrimonial y económica; por ende, es necesario que se cuente con la mayor información posible para justificar tal circunstancia a través de sus papeles de trabajo y con ello evitar inconvenientes con la autoridad.

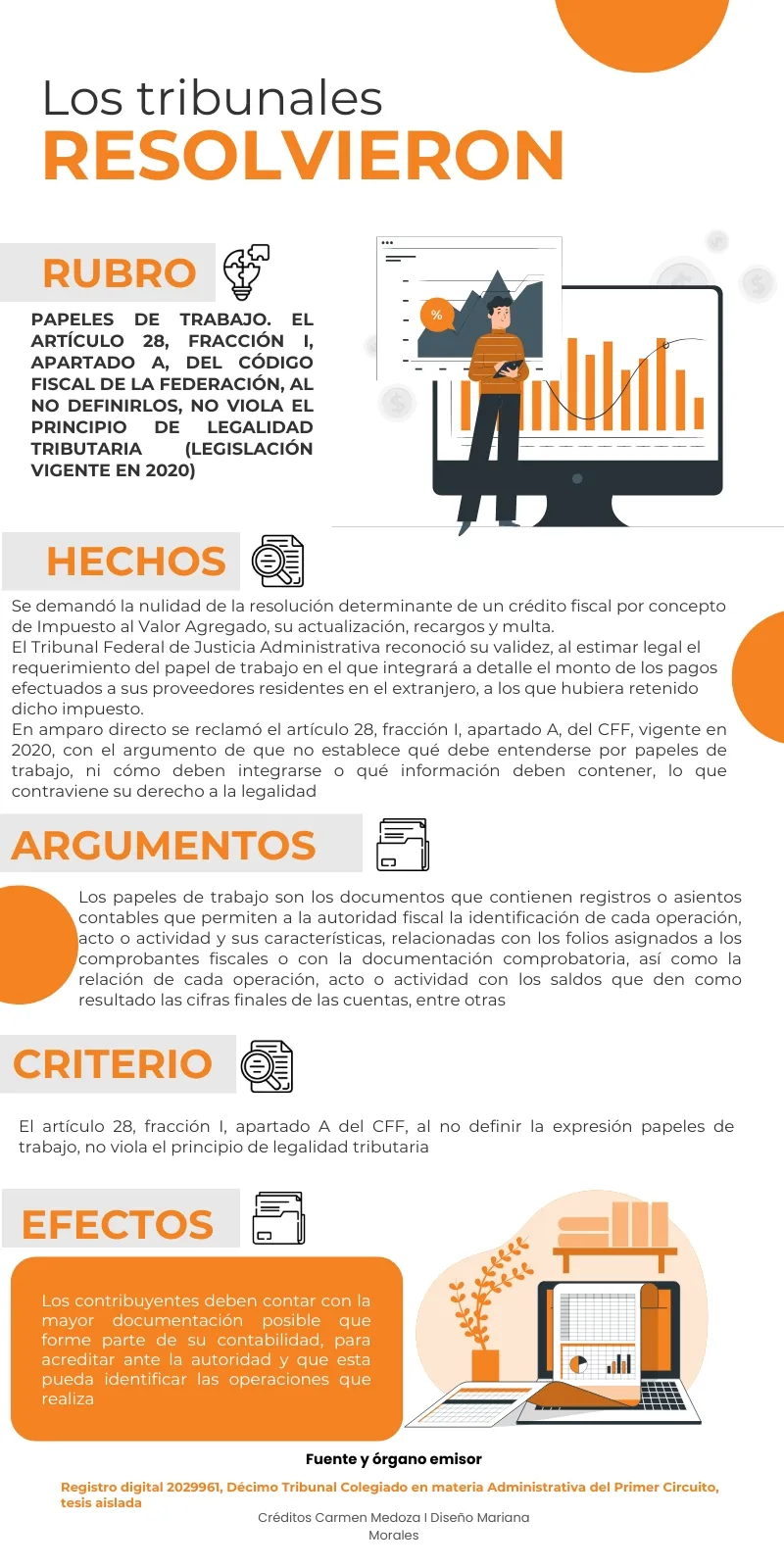

Qué opinan los tribunales en torno a la ausencia de definición de papeles de trabajo

Por otra parte, el hecho de que en las leyes aplicables no se indique o defina de forma exacta que debe entender como papeles de trabajo no vulnera el principio de legalidad tributaria, toda vez que no se obliga al legislador a definir cada vocablo utilizado en las normas.

Sobre el particular, recientemente el Décimo Tribunal Colegiado en materia Administrativa del Primer Circuito emitió el siguiente pronunciamiento: