Presentar la declaración anual es una de las obligaciones más importantes de los contribuyentes, porque refleja el conjunto de operaciones realizadas en un ejercicio, y es la base para la toma de decisiones financieras y fiscales. De ahí que a continuación se detallen las consecuencias de su omisión y las posibles multas a que pudiesen ser acreedores los infractores personas morales.

Envío de comunicados

Dentro de las facultades de gestión, conforme al precepto 33, fracción IV del Código Fiscal de la Federación (CFF), las autoridades fiscales pueden promover entre los contribuyentes, la presentación de declaraciones y la corrección de su situación fiscal mediante el envío de:

propuestas de pago o declaraciones prellenadas

comunicados para fomentar el cumplimiento de obligaciones fiscales

informar directamente al contribuyente sobre inconsistencias detectadas o comportamientos atípicos

El envío de estos documentos no se considerará como el inicio de facultades de comprobación.

ÚNETE A IDC en nuestro canal de Whatsapp

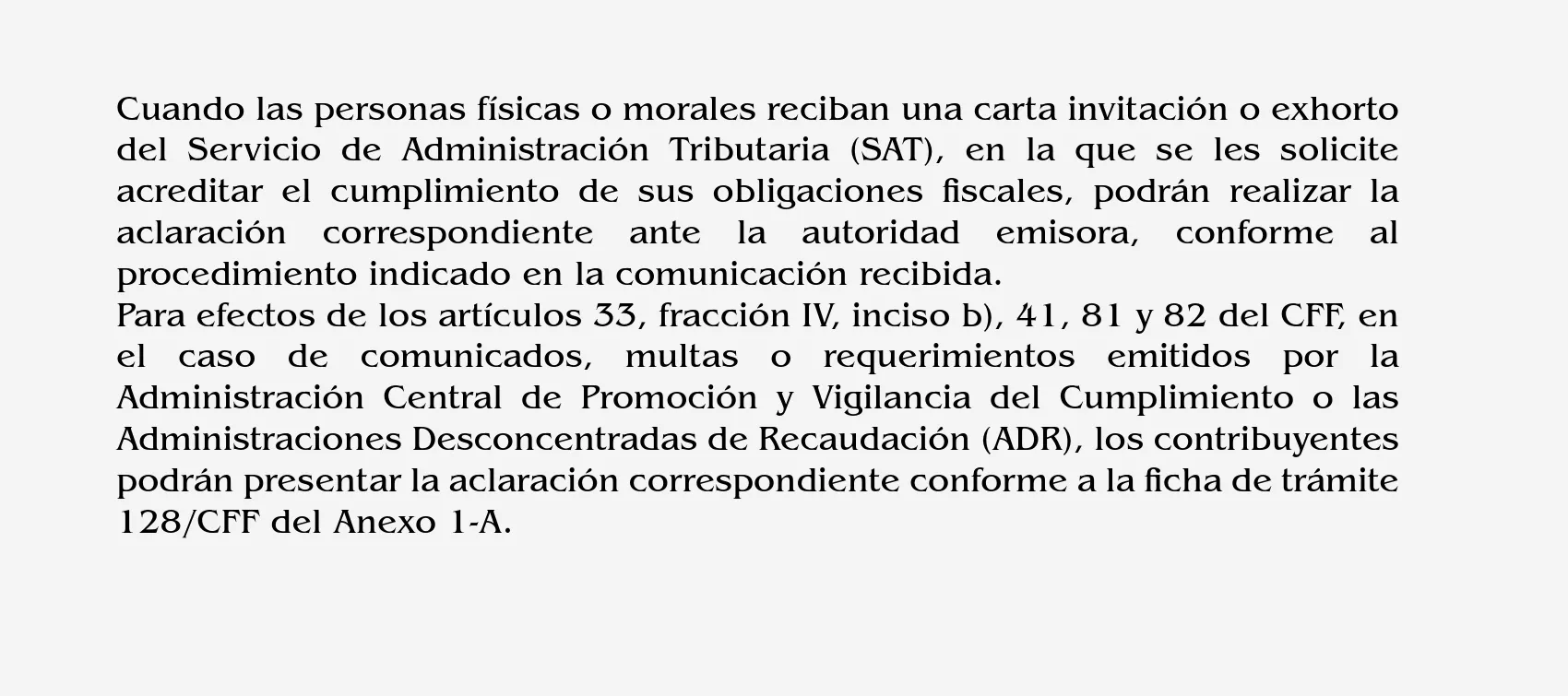

Según la regla 2.9.13. de la Resolución Miscelánea Fiscal para 2025 (RMISC 2025), referente a la aclaración de cartas invitación, exhortos o comunicados por incumplimiento de disposiciones fiscales, establece que:

Multas, recargos y actualizaciones

De conformidad con el artículo 81, fracciones I, II y III del CFF, se consideran infracciones relacionadas con la obligación de pago de contribuciones, presentación de declaraciones y envío de información al Servicio de Administración Tributaria (SAT), las siguientes:

no presentar las declaraciones exigidas por las disposiciones fiscales

no utilizar los medios electrónicos establecidos por la Secretaría de Hacienda y Crédito Público

presentar declaraciones solo a requerimiento de la autoridad fiscal

no cumplir con los requerimientos fiscales en los plazos establecidos

presentar declaraciones incompletas, erróneas o en formatos no autorizados

no pagar las contribuciones dentro del plazo establecido cuando exista un saldo a cargo

Según el artículo 82, fracción I, inciso d) del CFF, quienes incurran en estas infracciones podrán ser sancionados con multas que van desde $18,360.00 hasta $36,740.00, conforme a lo establecido en el Anexo 5 de la RMISC 2025.

Restricción temporal de certificados de sello digital

El artículo 17-H Bis del CFF prevé que las autoridades fiscales podrán restringir temporalmente el uso de los certificados de sello digital (CSD) cuando detecten que un contribuyente:

no ha presentado su declaración anual dentro del mes posterior a la fecha límite establecida

ha omitido la presentación de dos o más declaraciones provisionales o definitivas, ya sean consecutivas o no

Ejercicio de facultades del SAT

Conforme al artículo 42 del CFF, las autoridades fiscales pueden llevar a cabo visitas domiciliarias para verificar el cumplimiento de las disposiciones fiscales y aduaneras por parte de:

contribuyentes

responsables solidarios

terceros relacionados con ellos

asesores fiscales

instituciones financieras

fideicomitentes, fiduciarias o fideicomisarios, entre otros

Durante estas visitas, las autoridades pueden:

rectificar errores aritméticos, omisiones u otros en declaraciones y documentos fiscales

requerir la exhibición de contabilidad y documentos en el domicilio fiscal, oficinas del SAT o buzón tributario

practicar revisiones de contabilidad, bienes y mercancías

Para evitar la imposición de sanciones o multas fiscales se sugiere presentar la declaración anual en tiempo y forma.

Recomendaciones para presentar la declaración anual de personas morales

Presentar la declaración antes del 31 de marzo del presente año

utilizar el formulario correcto, según el régimen fiscal del contribuyente

verificar que las cifras coincidan con los papeles de trabajo

comparar la información con el sistema de precarga del SAT

usar una firma electrónica (e.firma) vigente

emplear el simulador de declaraciones del SAT

revisar los Comprobantes Fiscales Digitales por Internet (CFDI) para corregir inconsistencias, y

pagar correctamente cualquier saldo a cargo a tiempo