En el 2020 se impuso a las personas morales la obligación de presentar información de sus socios, accionistas, asociados y demás personas, cualquiera que sea el nombre con el que se les designe, que por su naturaleza formen parte de la estructura orgánica, cada vez que se realice alguna modificación o incorporación, e indicar el porcentaje de su participación en el capital social, y quién ejerce el control efectivo. La disposición de esta información ha sufrido cambios, lo que ha provocado dudas entre los contribuyentes (art. 27, apartado B, frac. VI, Código Fiscal de la Federación –CFF–).

En el aplicativo actual, la regla 2.4.15. y la ficha de trámite 295/CFF del Anexo 1-A de la Resolución Miscelánea Fiscal para 2025 (RMISC 2025), disponen que la información en referencia se presenta en el portal del Servicio de Administración Tributaria (SAT), dentro del aplicativo “Socios o Accionistas”, y con la finalidad de que el sistema realice el cálculo automático del porcentaje de participación, se debe señalar el número de acciones, partes sociales, certificados de aportación o cualquier nombre con que se le reconozca a las participaciones en el capital social, y que se puede incorporar o actualizar la información de sus representantes legales para efectos fiscales, cuando así se requiera.

ÚNETE A IDC en nuestro canal de Whatsapp

Dudas de los contribuyentes sobre aviso de modificación socios y las respuestas del SAT

Respecto a la incorporación de la información, en la primera reunión del 2025 que sostuvieron los síndicos de los contribuyentes con la autoridad fiscal, le plantearon una serie de interrogantes, cuya contestación no resulta clara, y pues aun quedan supuestos sin resolver.

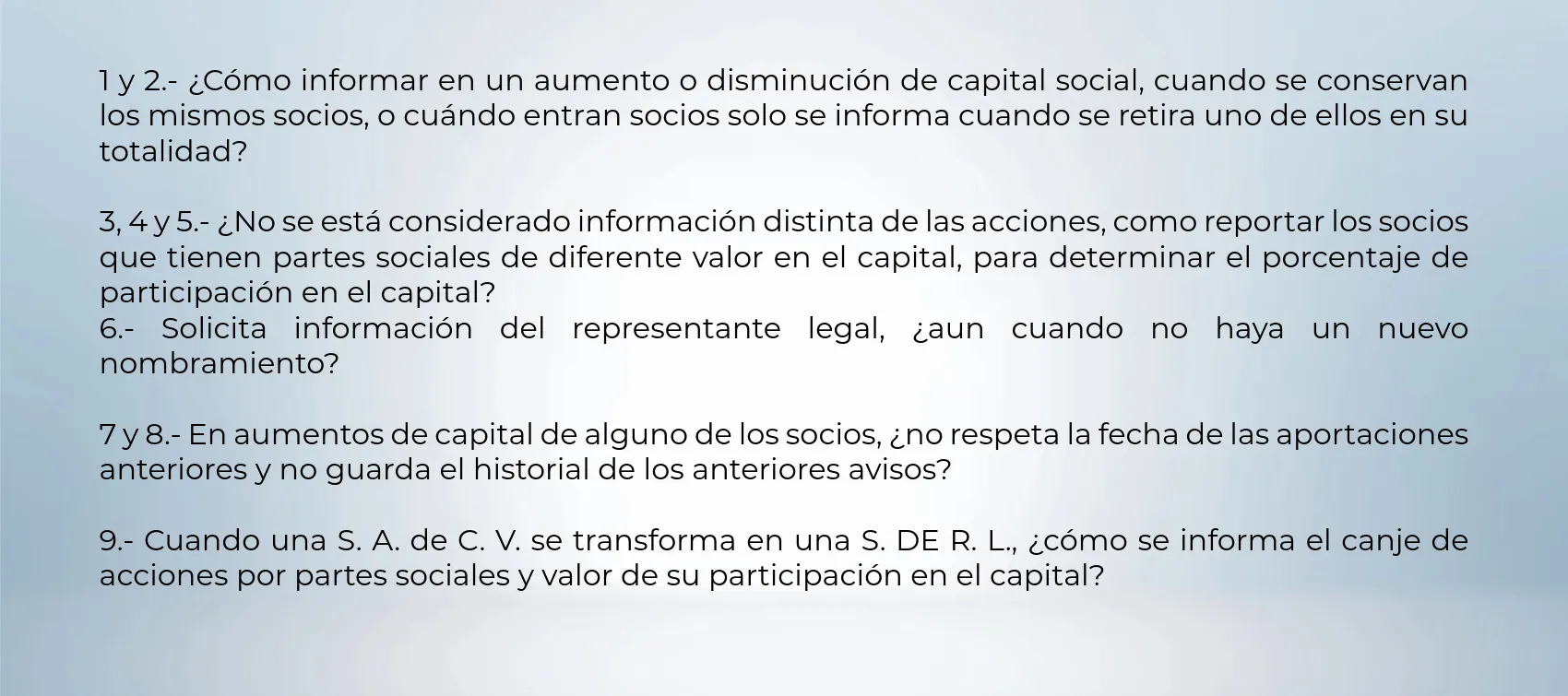

Los cuestionamientos sobre el aplicativo se resumen como sigue:

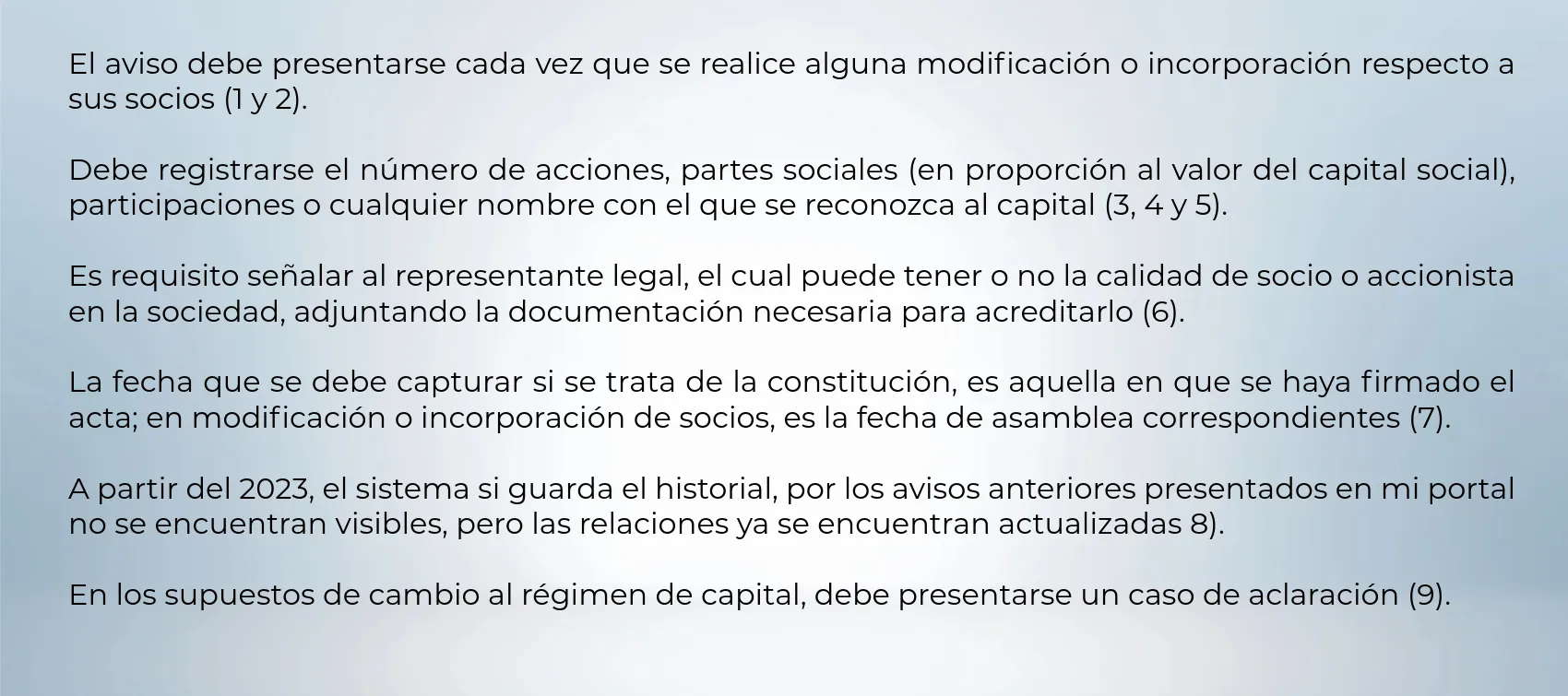

En ese orden la autoridad fiscal se pronuncia, de la siguiente forma:

Finalmente concluye la autoridad, que los aumentos o disminuciones de capital deben informarse, aun cuando se mantenga la misma estructura orgánica, y como fecha debe señalarse la que corresponda a la celebración la asamblea en que se hubiere determinado la actualización.

En el aplicativo de modificación o incorporación de socios, ¿debe informarse los movimientos de capital sin cambio de socios?

Sí, en la primera reunión 2025 de los síndicos del contribuyente con la autoridad fiscal, en el que se trataron diferentes planteamientos, esta última señaló que los aumentos o disminuciones de capital deben informarse, incluso si se mantiene la misma estructura orgánica, y como fecha del movimiento la que corresponda a la celebración de la asamblea en que se hubiere determinado la actualización.