Más que un simple cumplimiento en el llenado de la declaración anual de las personas morales, la conciliación contable-fiscal es una herramienta clave para determinar y justificar el resultado fiscal. Su propósito es ajustar el resultado contable mediante la incorporación de conceptos específicos que permiten reflejar correctamente la base gravable.

LEE: ¿Qué contienen los formularios del SAT para la Declaración anual?

El proceso inicia con la utilidad o pérdida contable, a la cual se le eliminan partidas que solo tienen efectos financieros, como la depreciación contable o gastos no deducibles. Posteriormente, se incorporan elementos fiscales, como la deducción de inversiones o el ajuste inflacionario, con el objetivo de calcular la utilidad o pérdida fiscal.

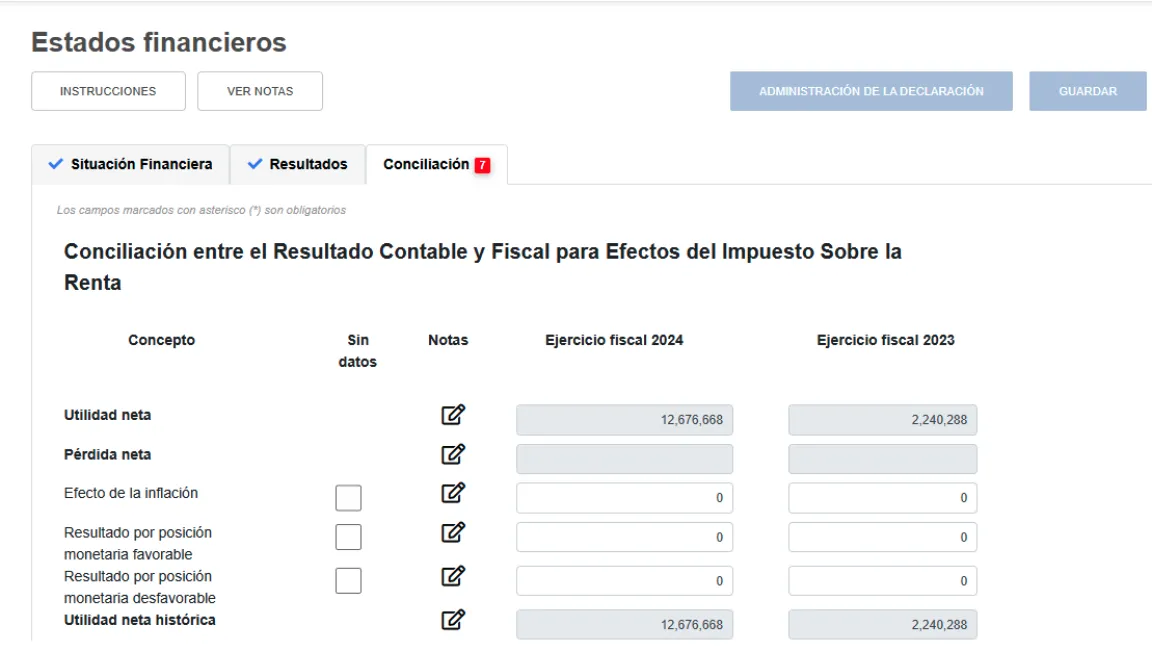

Dentro del formato de declaración anual de personas morales, se proporciona un modelo de conciliación contable-fiscal que debe completarse como parte del procedimiento para determinar el resultado fiscal del contribuyente.

ÚNETE A IDC en nuestro canal de Whatsapp

Partes de la conciliación contable-fiscal del SAT

Partidas de la conciliación contable fiscal

Utilidad o pérdida neta

efecto de la inflación

resultado por posición monetaria favorable

resultado por posición monetaria desfavorable

utilidad o pérdida neta histórica

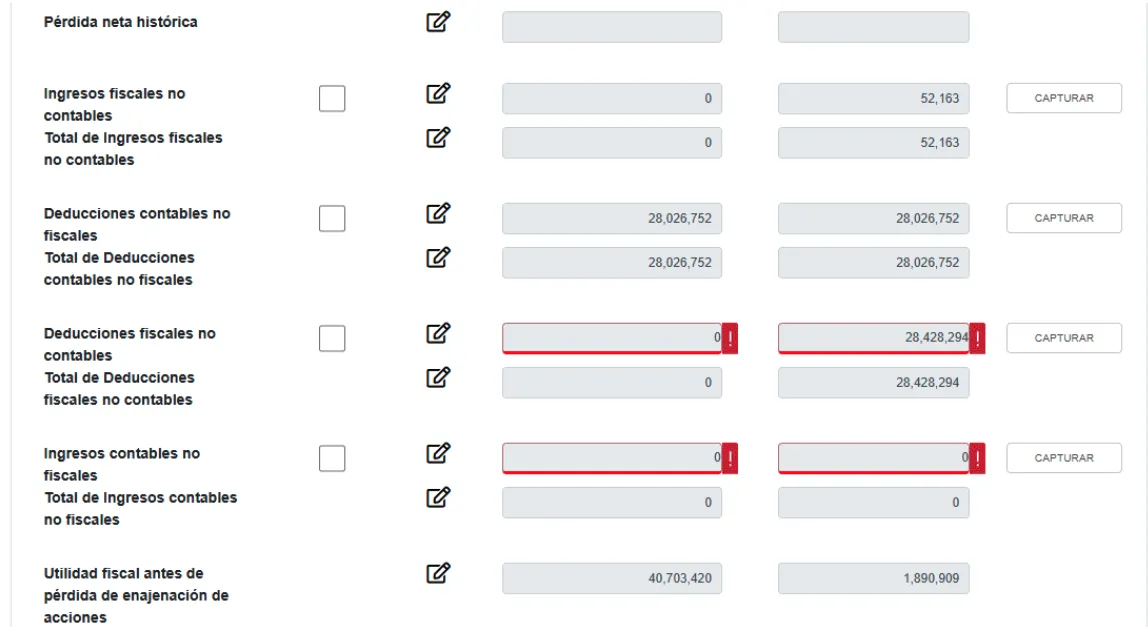

ingresos fiscales no contables

deducciones contables no fiscales

deducciones fiscales no contables

ingresos contables no fiscales

utilidad o pérdida fiscal antes de pérdida de enajenación de acciones

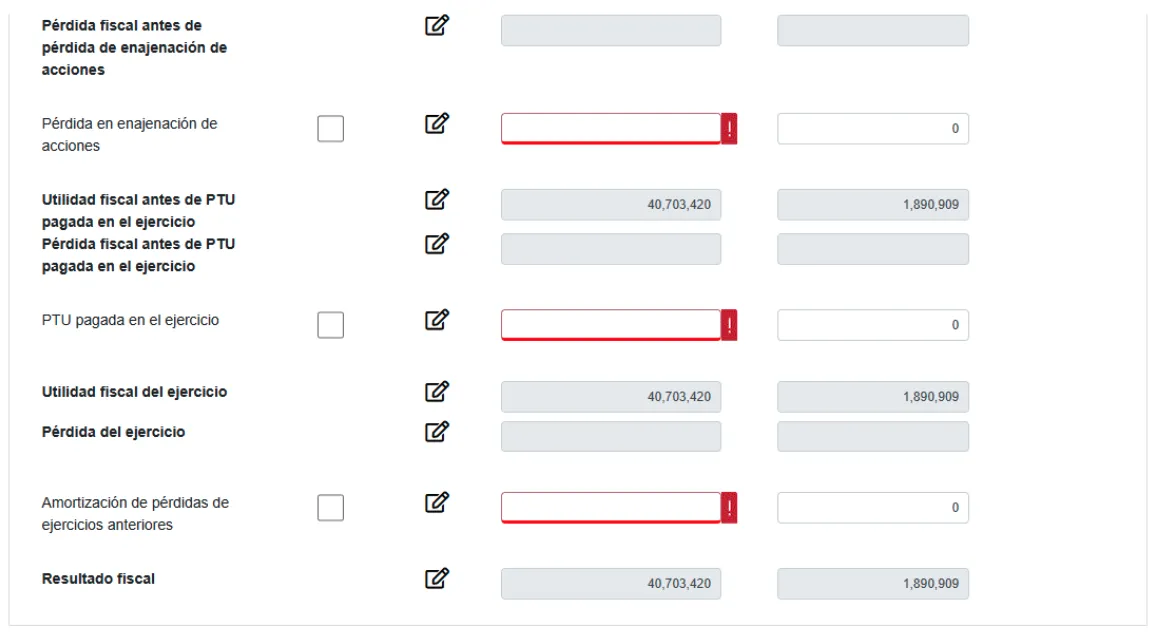

pérdida en enajenación de acciones

utilidad o pérdida fiscal antes de PTU pagada en el ejercicio

PTU pagada en el ejercicio

utilidad o pérdida fiscal del ejercicio

amortización de pérdidas de ejercicios anteriores

resultado fiscal

Clasificación de conceptos en la conciliación fiscal

Como se puede observar, es necesario identificar ingresos y deducciones que tienen efectos contables y pero no fiscales y viceversa.

Ingresos contables que no son fiscales |

|

Deducciones contables que no son fiscales |

|

Ingresos fiscales que no son contables |

|

Deducciones fiscales que no son contables |

|

Como se aprecia la conciliación contable-fiscal es un proceso clave para garantizar que la determinación del resultado fiscal refleje con precisión la realidad financiera de una entidad. Al ajustar el resultado contable mediante la incorporación o eliminación de partidas con efectos fiscales, se obtiene la base gravable correcta para el cumplimiento tributario.

En un entorno fiscal cada vez más riguroso, comprender y aplicar adecuadamente la conciliación contable-fiscal es esencial para las empresas, asegurando el cumplimiento normativo y evitando contingencias que puedan afectar su estabilidad financiera.