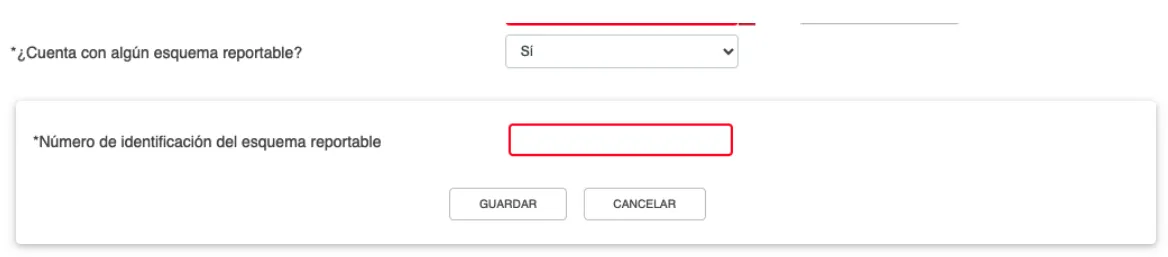

Además de proporcionar la información del resultado de sus operaciones efectuadas durante el ejercicio fiscal, los contribuyentes mediante el llenado de la declaración anual, deberán proporcionar diversa información relacionada a otras obligaciones, tal es el caso de los esquemas reportables.

Lo anterior, en cumplimiento al artículo 202 del Código Fiscal de la Federación (CFF), que expresamente señala que los contribuyentes que implementen un esquema reportable deben incluir el número de identificación de este en la declaración anual correspondiente al ejercicio en el cual se llevó a cabo el primer hecho o acto jurídico para su implementación, así como en los ejercicios fiscales subsecuentes en los que continúe surtiendo efectos fiscales.

En tal virtud, tal información se plasma en la pestaña de “Datos adicionales”, a través del siguiente rubro:

De ser el caso, pueden añadirse tantos datos de identificación de los esquemas como hayan sido aplicados.

¿Qué son los esquemas reportables?

Se considera esquema, cualquier plan, proyecto, propuesta, asesoría, instrucción o recomendación externada de forma expresa o tácita con el objeto de materializar una serie de actos jurídicos, los cuales generen o puedan generar, directa o indirectamente, la obtención de un beneficio fiscal en México; estos deberán tener las características determinadas en el artículo 199 del CFF.

ÚNETE A IDC en nuestro canal de Whatsapp

¿Quiénes son los sujetos obligados?

El asesor fiscal tiene la obligación de entregar al contribuyente el número de identificación del esquema que se pretenda implementar, el cual se obtiene al cumplir con su deber de presentar la “Declaración informativa para revelar esquemas reportables generalizados y personalizados” conforme la ficha de trámite 298/CFF del Anexo 1-A de la RMISC 2025.

No obstante que, en primera instancia el sujeto obligado a revelar los esquemas reportables sea el asesor fiscal, en ciertos casos los contribuyentes serán responsables solidarios para dar cumplimiento a esta obligación cuando:

el asesor fiscal no le proporcione el número de identificación del esquema reportable, ni le otorgue una constancia de esquema no reportable

haya sido diseñado, organizado, implementado y administrado por el propio contribuyente

el contribuyente obtenga beneficios fiscales en México de un esquema reportable que haya sido diseñado, comercializado, organizado, implementado o administrado por una persona que no se considera asesor fiscal

el asesor fiscal sea un residente en el extranjero sin establecimiento permanente en territorio nacional en términos de la Ley del Impuesto sobre la Renta (LISR), o cuando teniéndolo, las actividades atribuibles a dicho establecimiento permanente no sean aquellas realizadas por un asesor fiscal

exista un impedimento legal para que el asesor fiscal revele el esquema reportable

exista un acuerdo entre el asesor fiscal y el contribuyente para que sea este último el obligado a revelar el esquema reportable

Infracciones y sanciones

De acuerdo con los artículos 82-A y 82-B del Código Fiscal de la Federación (CFF) son infracciones relacionadas con la revelación de esquemas reportables cometidas por asesores fiscales, las siguientes:

no revelar un esquema reportable, revelarlo de forma incompleta o con errores, o hacerlo de forma extemporánea, salvo que se haga de forma espontánea, cuya multa va de $ 62,390.00 a $ 24,952,660.00

no revelar un esquema reportable generalizado, que no haya sido implementado, con una sanción de $ 18,710.00 a $ 24,950.00

no proporcionar el número de identificación del esquema reportable, multa aplicable de $ 24,950.00 a $ 31,190.00

no atender el requerimiento de información adicional que efectúe la autoridad fiscal o manifestar falsamente que no cuenta con la información requerida respecto al esquema reportable, cuya sanción es de $ 124,760.00 a $ 374,290.00

no expedir alguna de las constancias a que se refiere al séptimo párrafo del artículo 197 del CFF, le es aplicable una multa de $ 31,190.00 a $ 37,430.00

no informar al Servicio de Administración Tributaria cualquier cambio que suceda con posterioridad a la revelación del esquema reportable, o presentar de forma extemporánea la información señalada en las fracciones VI, VII y VIII del artículo 200 del multicitado Código, siendo susceptible una sanción de $ 124,760.00 a $ 623,820.00 (no será aplicable si se presenta de forma espontánea)

no presentar la declaración informativa que contenga una lista con los nombres, denominaciones o razones sociales de los contribuyentes, así como su clave en el RFC, a los cuales brindó asesoría fiscal respecto a los esquemas reportables; le corresponderá una multa de $ 62,390.00 a $ 87,340.00