A través de la regla 3.13.7 de la Resolución Miscelánea Fiscal para 2024 (RMISC 2024) se estableció que las personas físicas que tributan en el Régimen Simplificado de Confianza (RESICO) considerarán sus pagos mensuales como definitivos, esto desde el ejercicio 2024.

Así las cosas, quedan relevados de presentar la declaración anual únicamente por los ingresos que corresponden a este régimen, considerando que los contribuyentes que realizan actividades empresariales u otorguen el uso o goce temporal de bienes mediante copropiedad, pueden optar por presentar tal obligación.

En tal virtud, dado que algunos contribuyentes que tributan en RESICO y también obtienen ingresos por sueldos y salarios e intereses, han visto reflejado en el prellenado de sus declaraciones anuales un saldo a favor en el apartado de RESICO, surge la duda en cuanto a cómo podrían solicitar su devolución.

De ahí que sea importante considerar que:

la regla 3.13.7 de la RMISC los releva de la presentación de la declaración anual; no obstante, al ser una facilidad, el contribuyente podría valorar la implicación de apegarse o no a esta, y en su caso, realizar la presentación de la declaración solicitando la devolución del saldo a favor obtenido, y

por otra parte, conforme a lo determinado en la regla 3.13.34 de la RMISC 2025 los contribuyentes del RESICO pueden solicitar la devolución del saldo a favor que hayan generado en su declaración definitiva vía devolución manual a través del llenado y envío del Formato Electrónico de Devoluciones (FED), contando con dos momento para realizarlo:

de forma mensual, una vez cumplida la presentación de su declaración definitiva

de manera anualizada, a partir del 17 de enero del ejercicio inmediato posterior al que correspondan los saldos a favor generados, debiendo hacer la solicitud por la suma total de estos saldos

ÚNETE A IDC en nuestro canal de Whatsapp

¿Cómo reflejar el saldo a favor en los pagos del ejercicio 2024?

Tómese en cuenta que, en el ejercicio 2024 no se contempló una regla respecto a la devolución de saldos a favor para estos contribuyentes del RESICO, pues hasta septiembre de ese año solo se trataba de pagos provisionales.

Además en las declaraciones no existía un rubro que se determinará algún saldo a favor; no obstante, bajo lo dispuesto en la regla 3.13.7, todos los pagos mensuales efectuados durante 2024 se consideran como definitivos.

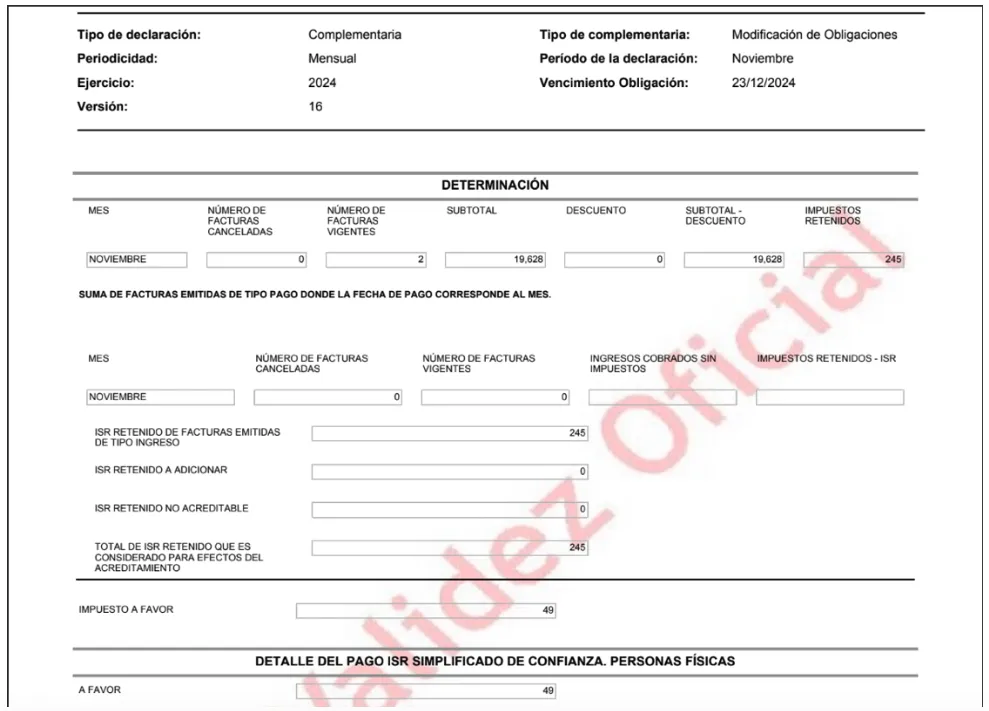

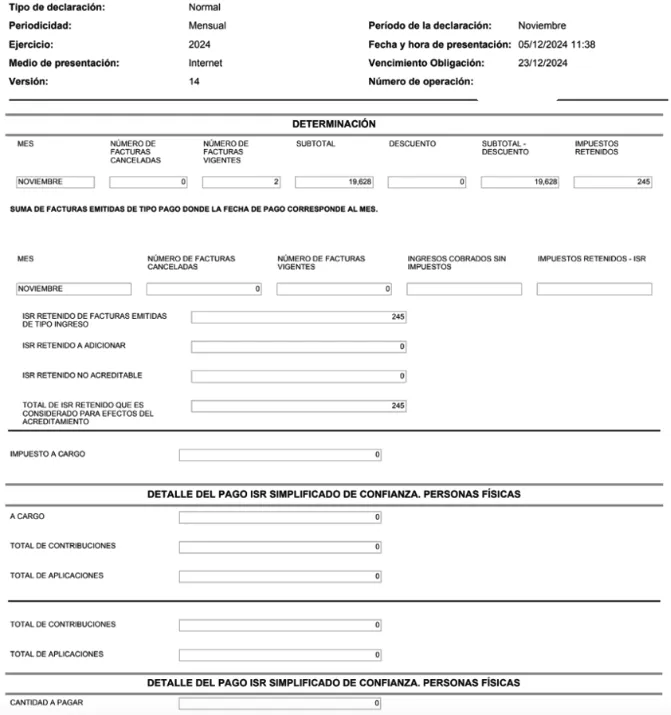

Ahora bien, como se mencionó, la regla 3.13.34. prevé un procedimiento particular para la solicitud del saldo a favor de estos contribuyentes que presentan pagos definitivos, situación por la cual ocurre la premisa de que para su solicitud debe encontrarse reflejado en esas declaraciones, y por lo que hace a las del ejercicio 2024 tendría que efectuarse a través de la presentación de una declaración complementaria, situación que se robustece al hacer el llenado en el aplicativo:

Anteriormente se reflejaba de la siguiente manera:

De lo anterior se desprende que, actualmente el aplicativo ya permite reflejar esas cantidades a favor para que los contribuyentes procedan a su solicitud, reiterando que, si bien no existe de forma expresa el proceder para solicitar esos saldos a favor, lo cierto es que la regla 3.13.34 no es restrictiva a que exclusivamente puedan comenzar a solicitarse los saldos generados a partir del 2025; por lo que bajo un criterio interno, esta sería la forma de proceder al quedar relevado de la presentación de la declaración anual.