Estimado lector, IDC Asesor Fiscal, Jurídico y Laboral le hace una cordial invitación al seminario Contabilidad electrónica: evita errores ante el SAT, el cual se llevará a cabo vía zoom el 14 de agosto de 2025 de 9:00 a 12:00 horas. Aquí puede consultar el temario, y si lo desea inscribirse en el mismo.

La obligación de los contribuyentes de llevar contabilidad, está determinada según el régimen fiscal en que tributen en el Impuesto sobre la Renta (ISR), así como si son o no sujetos ordinarios al pago del Impuesto al Valor Agregado (IVA) e Impuesto Especial sobre Producción y Servicios (IESPS).

Así las cosas, las personas morales en todos los casos tienen esa obligación, mientras que las físicas, únicamente la tienen quienes realicen actividades empresariales y profesionales, u obtengan ingresos por el arrendamiento de inmuebles, o cuando son contribuyentes de los impuestos indirectos en comento (arts. 76, fracc. I; 86, fracc. I; 110, fracc. II y 118, fracc. II, Ley del Impuesto sobre la Renta -LISR-, así como 32, fracc. I, Ley del Impuesto al Valor agregado -LIVA- y 19, fracc. I, Ley del Impuesto Especial sobre Producción y Servicios - LIESPS-).

¡Descubre la experiencia de Foro IDC y adelántate a los cambios normativos!

Excepciones en torno a la contabilidad

Estas personas tienen la obligación de enviar mensualmente dicha contabilidad en formato electrónico a la autoridad fiscal.

Sin embargo, tratándose de personas físicas del Régimen de Incorporación Fiscal (RIF), asociaciones religiosas, y a aquellas con ingresos por actividades empresariales o profesionales o por arrendamiento de bienes inmuebles, de hasta $4´000,000.00, en reglas de carácter general, la autoridad les permite hacerlo a través de la herramienta denominada “Mis cuentas”; de igual forma, a esas mismas personas físicas, o las que tributen en el RESICO, así como las morales que tributen en este último, quedarán relevados de enviar su contabilidad (Reglas 2.8.1.4., 2.8.1.14., 2.8.1.17. y 3.13.17. Resolución Miscelánea Fiscal -RMISC-).

Actualmente la autoridad fiscal está enviando comunicados a los contribuyentes obligados, para que cumplan con este deber, por lo que a efectos de evitar sanciones es prudente cumplir con ello de manera espontánea, toda vez que la autoridad en forma general, puede ejercer su facultades de comprobación de hasta cinco ejercicios anteriores. Este periodo es aplicable únicamente en ámbito fiscal, pues quienes sean comerciantes deben conservar su contabilidad en un periodo de 10 años (arts. 67, Código Fiscal de la Federación -CFF- y 46, Código de Comercio -CCO-).

ÚNETE A IDC en nuestro canal de Whatsapp

Envío de la contabilidad

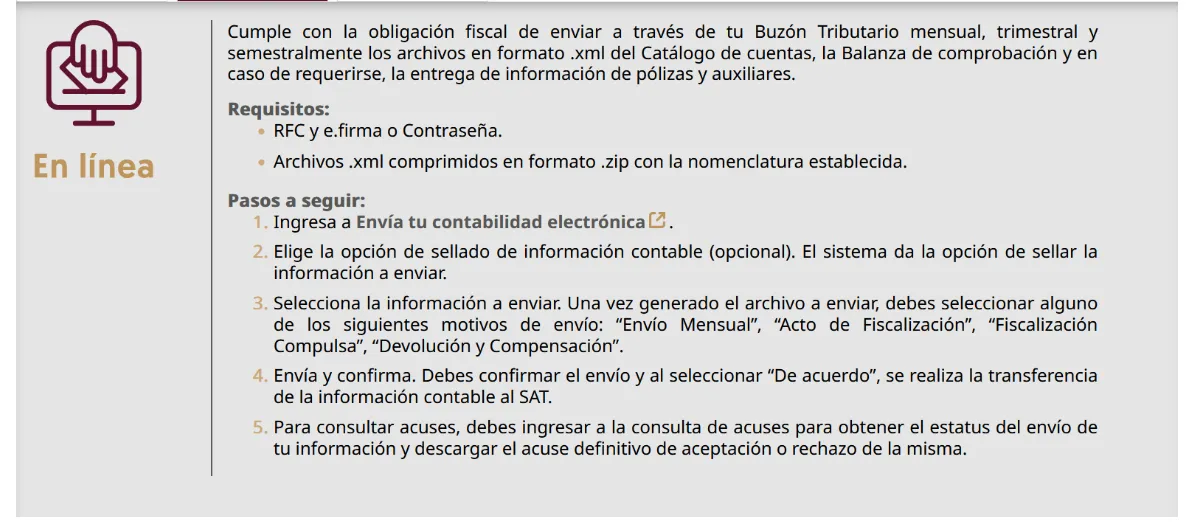

La formalidad de enviar la contabilidad electrónica, se cumple enviado el catálogo de cuentas de inicio y cuando hubiese modificaciones; las balanzas contables mensuales, así como las pólizas contables cuando estas sean solicitadas por la autoridad fiscal o para gestionar la solicitud de devolución de saldos a favor.

Dicha contabilidad debe llevarse en sistemas electrónicos con la capacidad de generar archivos en formato XML, cuya ruta de envío es en el portal del Servicio de Administración Tributaria (SAT): apartado Trámites y servicios / Más trámites y servicios / Herramientas de cumplimiento / Contabilidad electrónica / Envía tu contabilidad electrónica (Reglas 2.8.1.5. y 2.81.6., RMISC).

El envío de la contabilidad electrónica inicia con la generación en el sistema que utilice el contribuyente, de los archivos del catálogo de cuentas de inicio y de la balanza de comprobación del mes de que se trate, ambos en formato XML y comprimirse en formato ZIP.

Posteriormente se debe ingresar a la página del SAT con la e@firma o contraseña, ubicar el apartado envío de la contabilidad, adicionar los archivos referidos.

Hacer el envío correspondiente, para finalmente obtener el acuse de recepción.

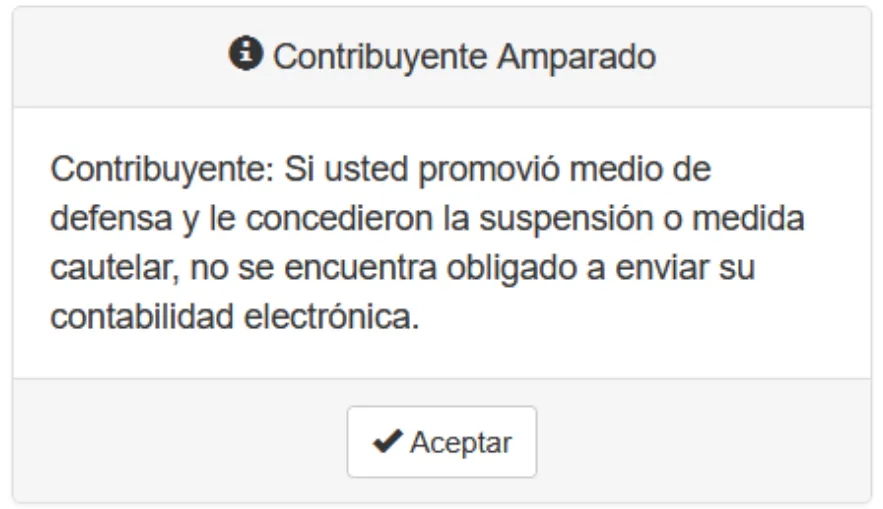

Es importante recordar que los contribuyentes que tengan la protección del amparo, no están obligados a tal envío.

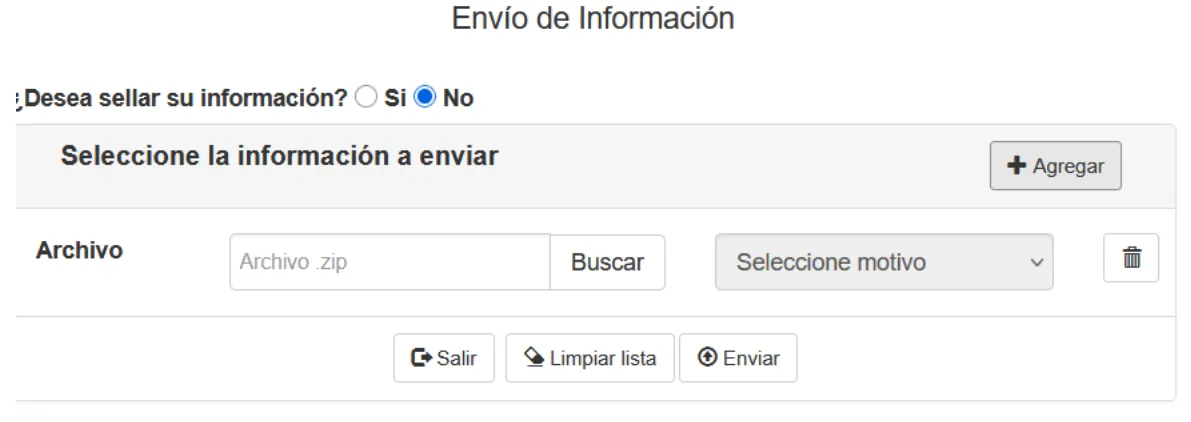

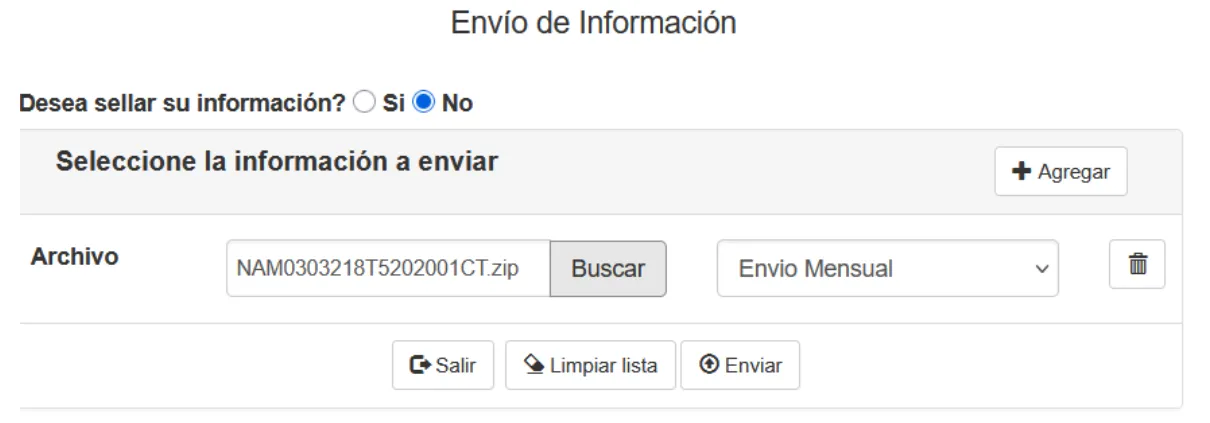

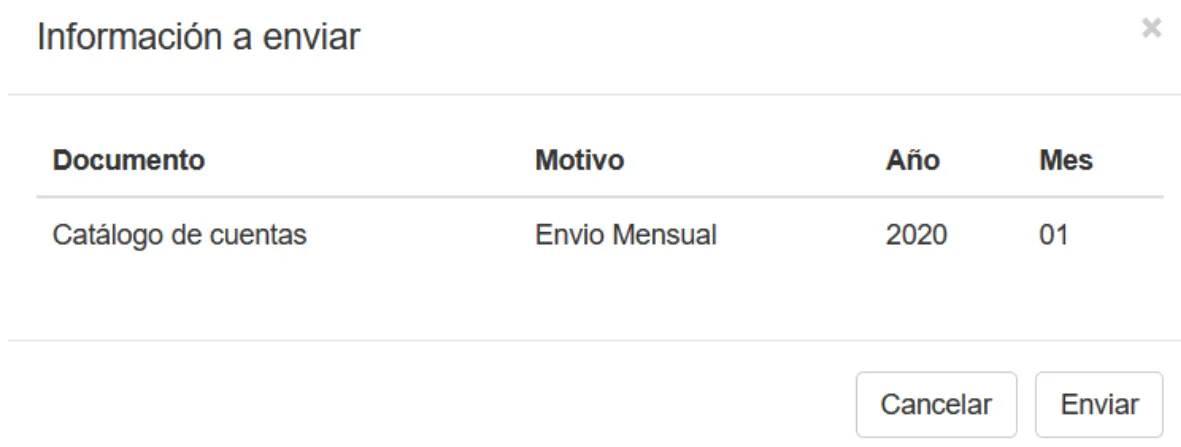

¿De qué manera se realiza el envío de la contabilidad electrónica al SAT?

El procedimiento inicia con las generación en el sistema contable que utilice el contribuyente, de los archivos del catálogo de cuentas y de la balanza de comprobación del mes de que se trate; ambos en formato XML y comprimirse en formato ZIP.

Posteriormente se ingresa a la página de Internet del SAT con la e@firma o contraseña; se ubica el apartado envío de la contabilidad, se adicionan los archivos referidos y se hace el envío correspondiente, para finalmente obtener el acuse de recepción.

Es importante recordar que los contribuyentes que tengan la protección del amparo, no están obligados a tal envío.