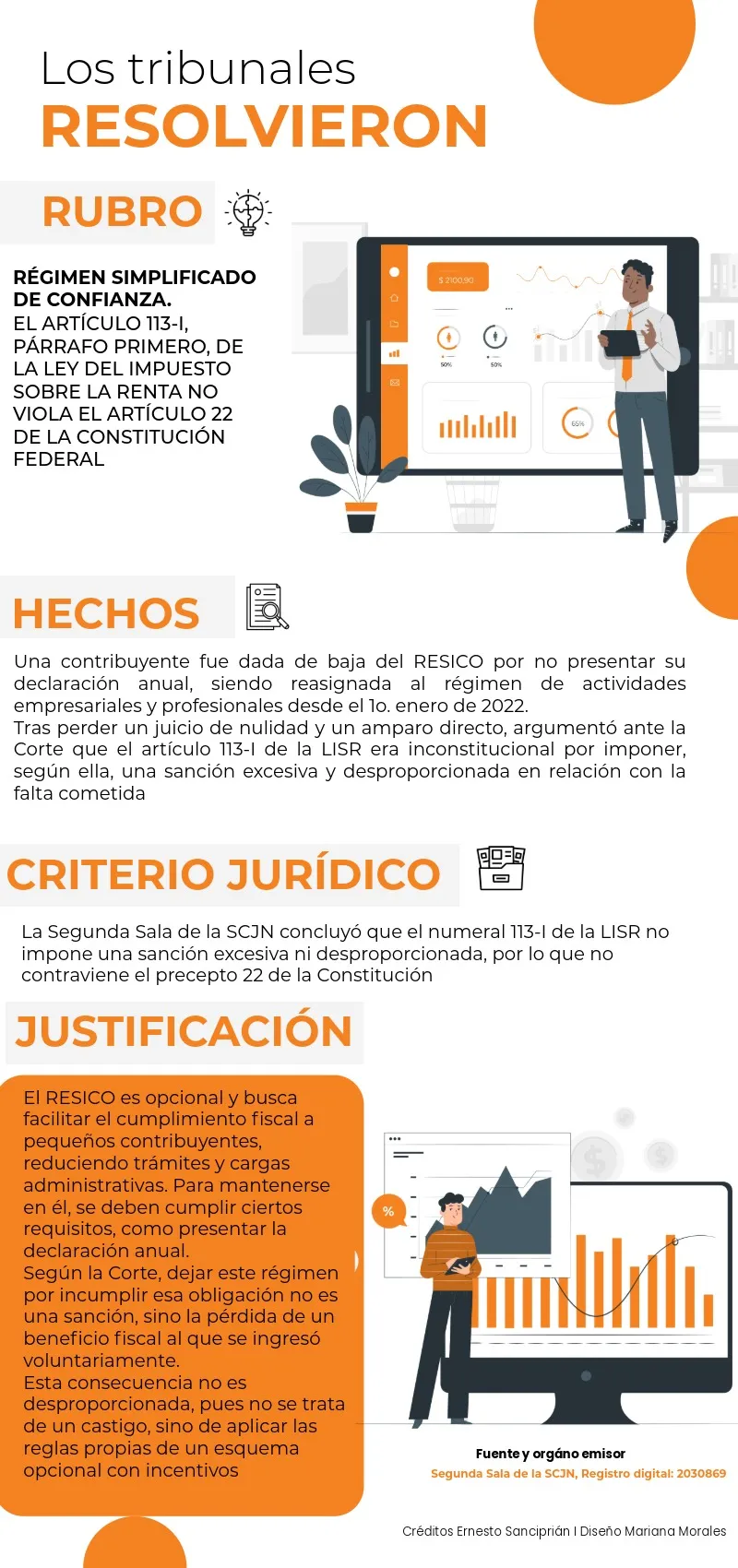

La Segunda Sala de la Suprema Corte de Justicia de la Nación (SCJN) resolvió que el artículo 113-I, párrafo primero, de la Ley del Impuesto sobre la Renta (LISR) no vulnera el artículo 22 de la constitución federal.

Este precepto establece que los contribuyentes que no presenten su declaración anual dejarán de tributar en el Régimen Simplificado de Confianza (RESICO), lo que no es una sanción excesiva ni desproporcionada, sino la pérdida de un beneficio fiscal al que se accede de manera voluntaria y que está condicionado al cumplimiento de ciertos requisitos.

El fallo se originó a partir de la impugnación de una contribuyente que, tras incumplir la exigencia de presentar la declaración anual, fue reasignada por el Servicio de Administración Tributaria (SAT) al régimen de actividades empresariales y profesionales.

¡Descubre la experiencia de Foro IDC y adelántate a los cambios normativos!

ÚNETE A IDC en nuestro canal de Whatsapp

Detalles del pronunciamiento de la Corte

La Corte determinó que esta consecuencia no es equiparable a una pena, sino a la aplicación de las reglas propias de un régimen opcional, cuyo acceso y permanencia dependen del apego a las obligaciones establecidas en la ley.

El análisis de la tesis aislada es el siguiente:

Esta medida empleada por la autoridad trajo consigo muchas repercusiones para los contribuyentes quienes aplicaban una tasa preferencial, y se vieron forzados a tributar bajo el régimen de actividades empresariales y servicios profesionales, lo cual les generó diferencias en la determinación del Impuesto sobre la Renta.