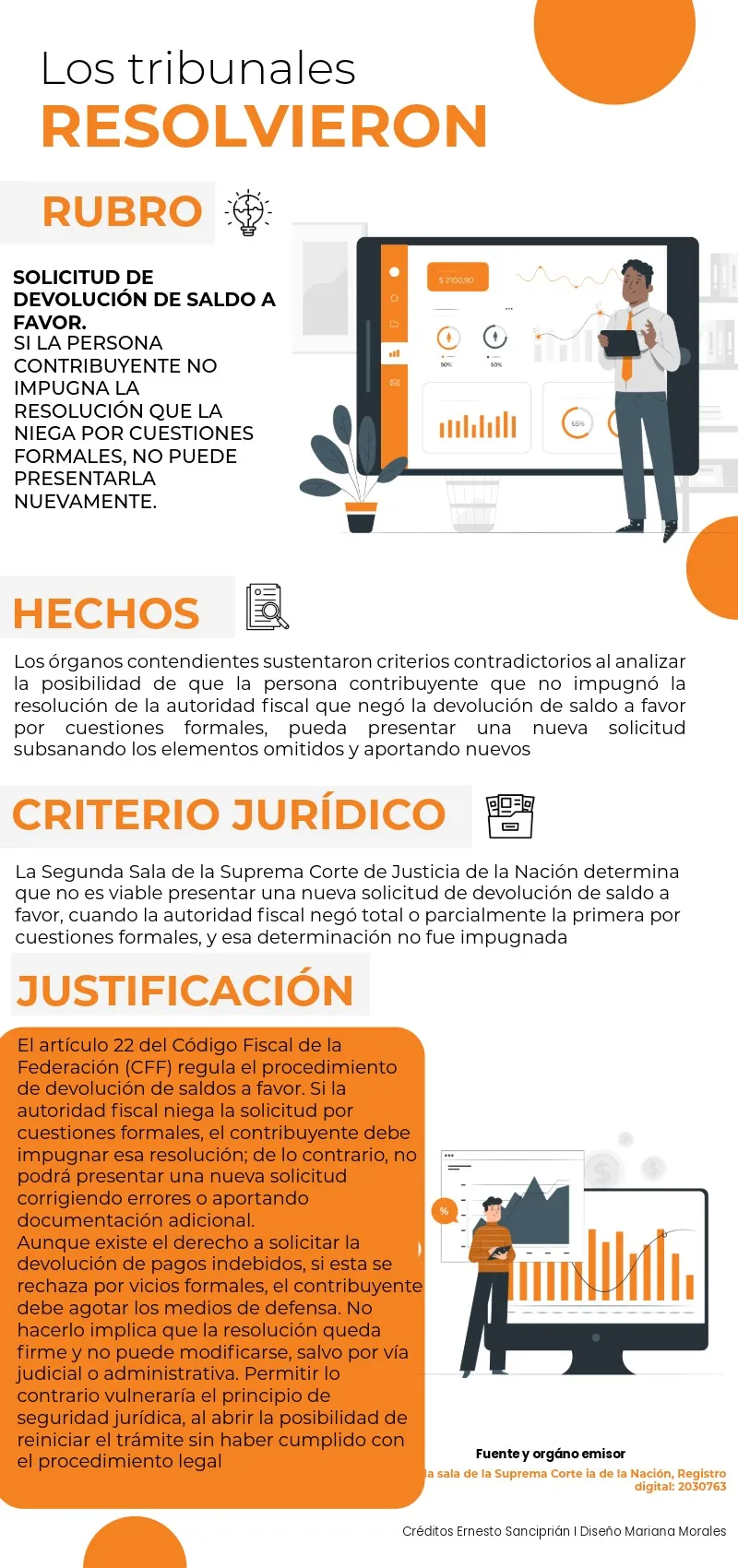

Recientemente la Segunda Sala de la Suprema Corte de Justicia de la Nación (SCJN) estableció jurisprudencia en materia de devoluciones fiscales.

En ella resolvió que un contribuyente no puede presentar nuevamente una solicitud de devolución de saldo a favor cuando la negativa original de la autoridad fiscal se fundó en aspectos meramente formales y dicha resolución no fue impugnada.

¡Descubre la experiencia de Foro IDC y adelántate a los cambios normativos!

Esto se dio a conocer en la jurisprudencia, que a continuación se detalla:

Qué consideró la Corte para llegar a esta determinación

El criterio del máximo tribunal parte del principio de definitividad: Si la resolución negativa no se combate en tiempo y forma, se considera consentida por el gobernado. En consecuencia, el contribuyente no puede intentar de nuevo el trámite, aun cuando pretenda subsanar los errores o acompañar documentación adicional.

Este nuevo criterio deja sin efectos cualquier tesis, jurisprudencia o sentencia emitida por tribunales federales que, en supuestos similares, habían permitido presentar solicitudes subsecuentes una vez corregidos los vicios formales.

ÚNETE A IDC en nuestro canal de Whatsapp

Efectos de esta nueva jurisprudencia en materia de devoluciones

A partir de esta jurisprudencia, los contribuyentes deberán impugnar toda resolución adversa en materia de devoluciones, sin importar si el rechazo es parcial o total, o si se basa en elementos de fondo o de forma.

Es importante precisar que este criterio jurisprudencial no aplica en los casos en que el trámite de devolución se tenga por desistido. En dichas circunstancias, el contribuyente sí puede presentar nuevamente la solicitud, siempre que no haya transcurrido el plazo de prescripción del artículo 22 del Código Fiscal de la Federación (CFF).

Bajo esta lógica, los contribuyentes deben poner especial atención tanto a los plazos como a la naturaleza de las resoluciones emitidas por la autoridad fiscal. Resulta fundamental distinguir si la devolución fue expresamente negada por el Servicio de Administración Tributaria o si el trámite se tuvo por desistido por causas imputables al solicitante.

Conviene destacar que, en la práctica, muchas devoluciones se consideran desistidas por la falta de atención oportuna a los requerimientos de información emitidos por la autoridad, lo cual no equivale a una negativa formal.

Por ello, es indispensable dar puntual seguimiento a cada etapa del procedimiento, para evitar confusiones que puedan limitar el ejercicio del derecho a la devolución.