Un tribunal federal validó el gravamen sobre emisiones contaminantes en el Estado de México al considerar que cumple una función ambiental correctiva, no fiscal.

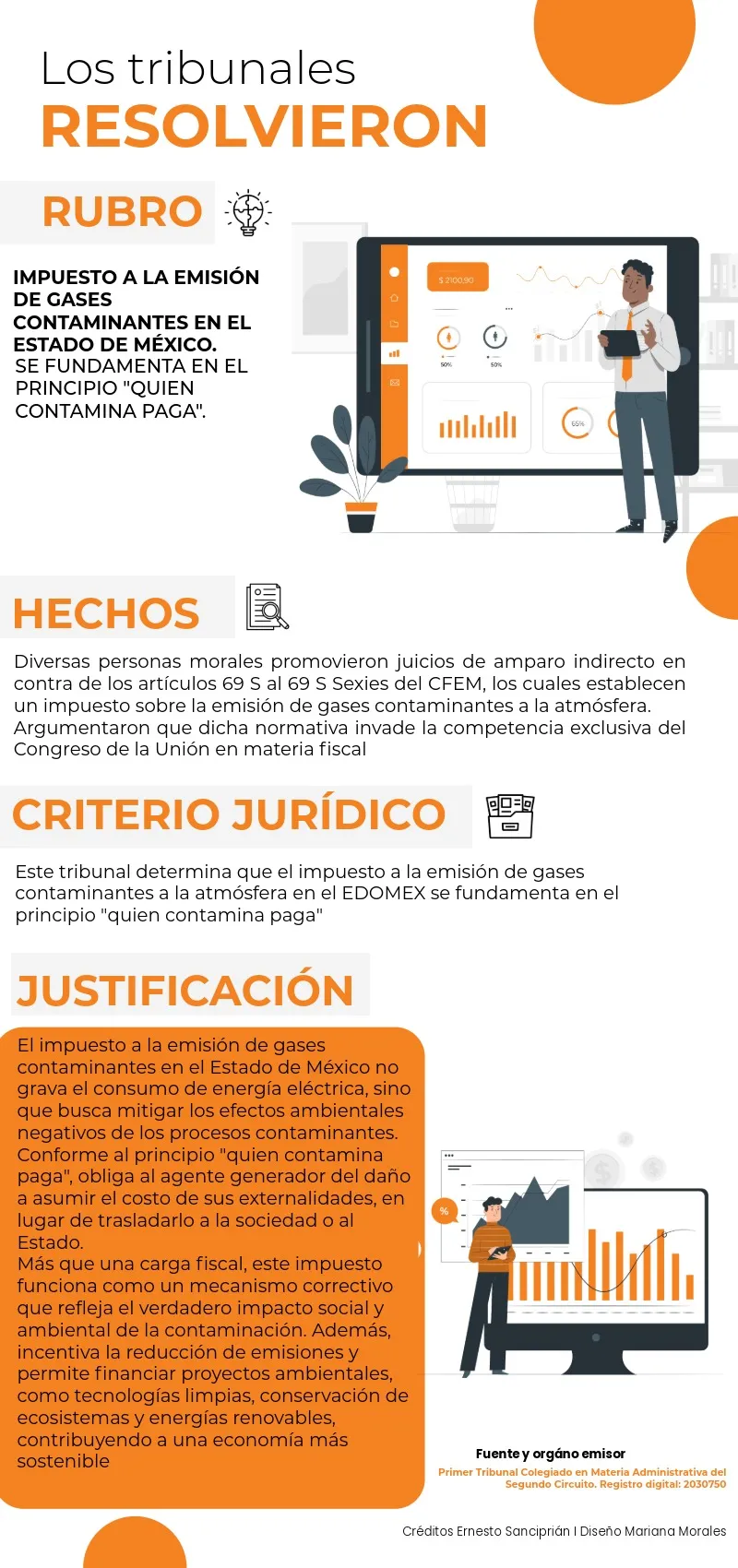

El impuesto a la emisión de gases contaminantes en el Estado de México es constitucional y se justifica en el principio internacional “quien contamina paga”, según resolvió un Tribunal Colegiado de Circuito al analizar diversos juicios de amparo promovidos contra los artículos 69 S al 69 S Sexies del Código Financiero del Estado de México (CFEM).

¡Descubre la experiencia de Foro IDC y adelántate a los cambios normativos!

Diversas empresas impugnaron el impuesto al considerar que el congreso local invadió competencias exclusivas de la federación en materia tributaria. Sin embargo, el tribunal concluyó que este gravamen no tiene como objetivo gravar la energía eléctrica ni sustituir un impuesto federal, sino compensar los efectos negativos de la contaminación atmosférica generada por ciertos procesos industriales.

El fallo aclara que este tipo de contribución no es un impuesto convencional, sino un instrumento que internaliza los costos sociales y ambientales derivados de la actividad contaminante. Su finalidad es incentivar la reducción de emisiones, responsabilizar al agente generador del daño ambiental y financiar políticas públicas en materia ecológica, como el desarrollo de energías limpias y la conservación del entorno natural.

Esto es lo qué dijo el poder judicial sobre el impuesto ambiental en el EDOMEX

Los detalles de la tesis en comento son los siguientes:

La resolución del tribunal representa un respaldo judicial a los esfuerzos locales por enfrentar la crisis climática con instrumentos jurídicos y económicos alineados con estándares internacionales de derecho ambiental.