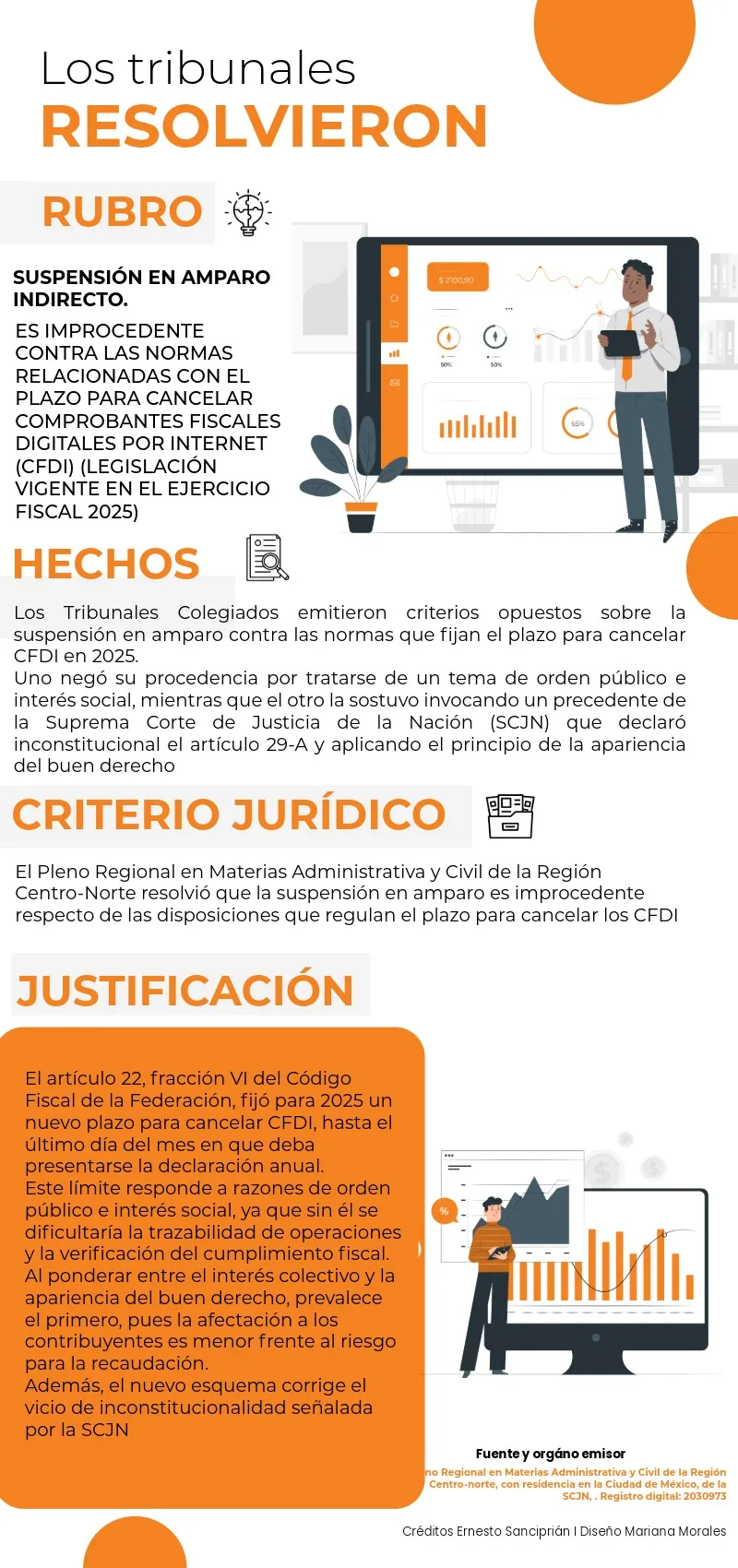

En medio de criterios contradictorios de distintos tribunales colegiados sobre la procedencia de la suspensión en amparo contra las disposiciones que fijan el plazo para cancelar los Comprobantes Fiscales Digitales por Internet (CFDI), surgió la interrogante: ¿Prevalece el derecho de los contribuyentes a impugnar estas normas con base en la apariencia del buen derecho, o se impone el interés público de garantizar la trazabilidad de las operaciones fiscales?

La respuesta del Pleno Regional en Materias Administrativa y Civil marcará un precedente clave para el ejercicio fiscal 2025.

¡Descubre la experiencia de Foro IDC y adelántate a los cambios normativos!

Esto se dio a conocer en la jurisprudencia, que a continuación se detalla:

ÚNETE A IDC en nuestro canal de Whatsapp

Efectos de este criterio judicial

Si bien la resolución del Pleno Regional privilegia el orden público y la recaudación sobre los derechos individuales, también limita la posibilidad de que los contribuyentes impugnen disposiciones que pudieran ser excesivas o desproporcionadas.

Al negar la suspensión de manera absoluta, se corre el riesgo de consolidar un marco rígido que prioriza la eficiencia recaudatoria por encima de la protección de derechos fundamentales, como la seguridad jurídica y la tutela judicial efectiva.

¿Quieres saber más? ¡Sigue a IDC en Google News!