Los tributos instituidos en nuestro país encuentran el sustento en nuestra Constitución Federal, “los mexicanos tienen la obligación de contribuir a los gastos públicos de la Federación, los Estados, la Ciudad de México y los municipios, de manera proporcional y equitativa según lo dispongan las leyes”. De este ordenamiento se desprenden las diferentes contribuciones, y particularmente el Impuesto sobre la Renta -ISR- (art. 31, fracc. IV Constitución Política de los Estados Unidos Mexicanos).

Este impuesto obliga a su pago a las personas físicas y las morales, que obtengan ingresos, sin importar la ubicación de la fuente de riqueza de donde procedan; incluso, a los residentes en el extranjero que tengan un establecimiento permanente en el país, respecto de los ingresos atribuibles a dicho establecimiento permanente, o respecto de los ingresos procedentes de fuentes de riqueza situadas en territorio nacional, cuando no tengan un establecimiento (art. 1o., Ley del Impuesto sobre la Renta -LISR-).

¡Descubre la experiencia de Foro IDC y adelántate a los cambios normativos!

Causación del ISR

El ISR por regla general se causa por ejercicio, salvo en los casos en que el pago se considere definitivo, el sistema para la determinación del ISR presenta dos procedimientos estructurales: sobre el método de devengación y el de flujo de efectivo.

En el primero se reconoce el ingreso y los gastos cuando son ganados o incurridos, independientemente de cuándo se recibe o paga el efectivo, y en el supuesto segundo, se privilegia que los ingresos o las erogaciones sean efectivamente cobradas o pagadas (art. 17, LISR y Norma de Información Financiera A-2, postulados básicos).

Algunos contribuyentes han cuestionado la legalidad del entero de los pagos provisionales, atendiendo a que el ISR se causa por ejercicios cuando se conoce el resultado económico del contribuyente, que incluso podría convertirse en una pérdida fiscal.

ÚNETE A IDC en nuestro canal de Whatsapp

Qué opina la Corte sobre la causación del ISR y los pagos provisionales del mismo

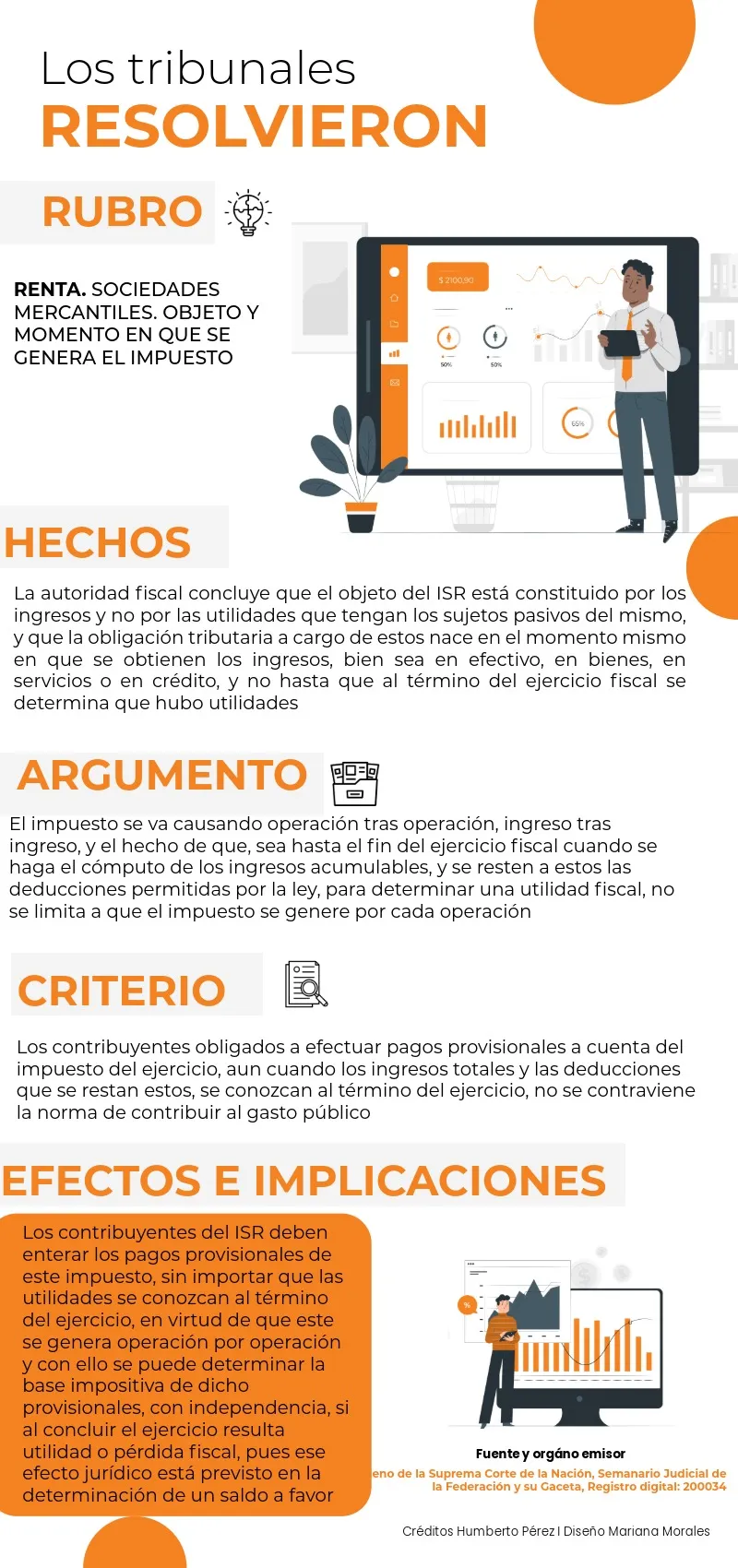

Al respecto, el pleno de la Suprema Corte de Justicia de la Nación, resolvió que la obligación tributaria nace en el momento mismo en que se obtienen los ingresos, y no hasta que al término del ejercicio fiscal se determina que hubo utilidades, pues si bien es cierto, que el ISR se causa anualmente, este se va causando operación tras operación en la medida en que se vayan obteniendo los ingresos, con la siguiente jurisprudencia de rubro RENTA. SOCIEDADES MERCANTILES. OBJETO Y MOMENTO EN QUE SE GENERA EL IMPUESTO y Registro digital 200034.

¿Se violenta el principio de legalidad al efectuar pagos provisionales del ISR, cuando el impuesto se causa por ejercicios?

Aun cuando el ISR se causa por ejercicios, pues hasta ese momento se conoce el resultado económico del contribuyente; incluso podría convertirse en una pérdida fiscal, esto no contraviene el principio de legalidad tributaria en anticipar los pagos provisionales, toda vez que esta obligación tributaria nace en el momento mismo en que se obtienen los ingresos, y no hasta que al término del ejercicio fiscal se determina que hubo utilidades; pues si bien es cierto, que el ISR se causa anualmente, este se va causando operación tras operación en la medida en que se vayan obteniendo los ingresos.