Los contribuyentes al determinar sus impuestos pueden generar un saldo a favor, y solicitar su devolución, o aplicarlo vía compensación, siempre y cuando se aplique contra un saldo a cargo del mismo impuesto y se trate de un impuesto propio.

Cuando el contribuyente de que se trate decide solicitar la devolución, tiene que observar lo dispuesto en las fichas de trámite que son publicadas en el anexo 1-A de la Resolución Miscelánea Fiscal para que a su trámite adjunte la documentación correspondiente y, así la autoridad cuente con los elementos suficientes (documentación e información) para confirmar la correcta determinación del saldo a favor y proceda a realizar el deposito correspondiente.

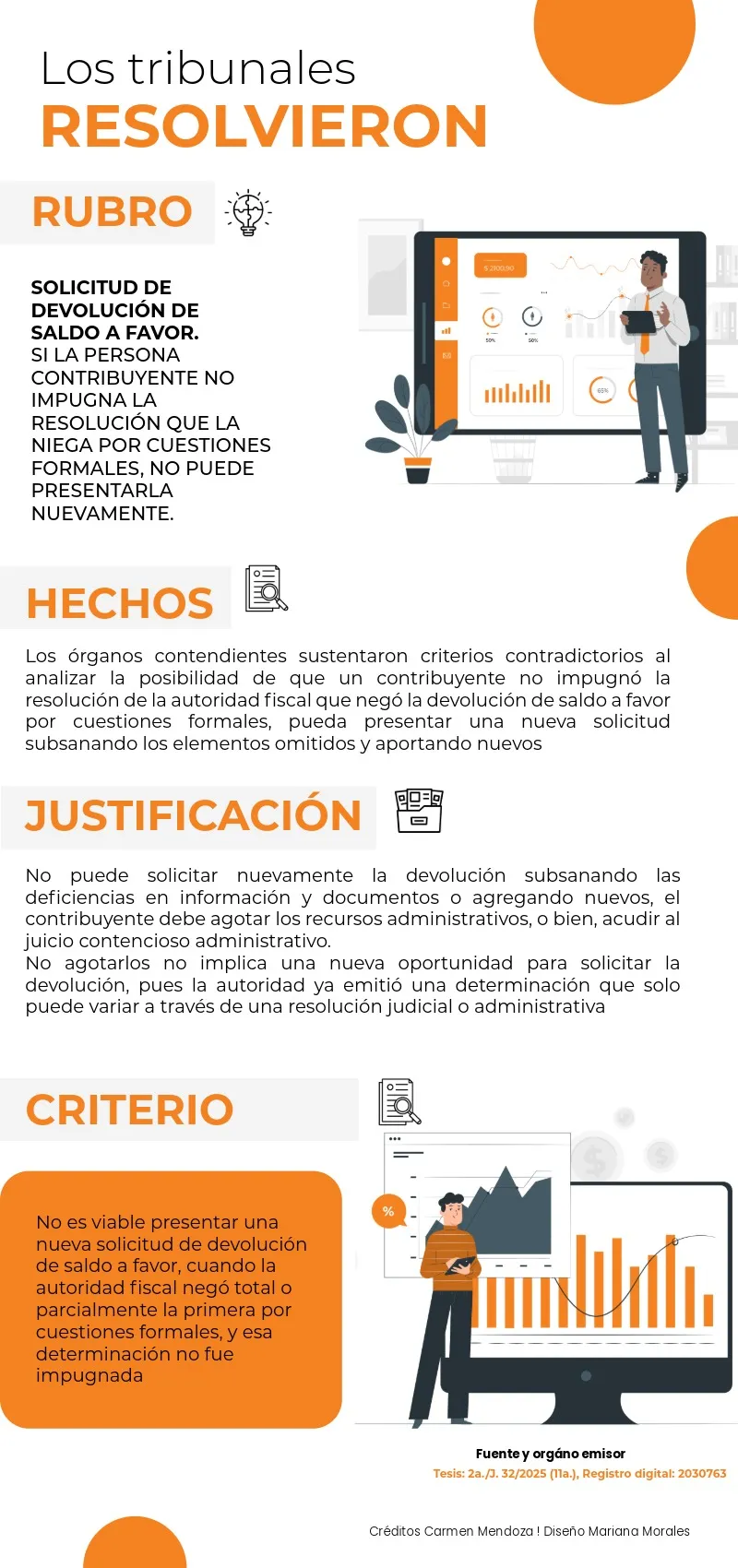

No obstante, la autoridad puede resolver de forma negativa la solicitud; es decir, que el saldo a favor determinado o “comprobado” por el contribuyente no corresponda a la cantidad solicitada en devolución, y en consecuencia, reciba una cantidad menor, o en su defecto niegue su totalidad.

Ante dicha situación y hasta el pasado 18 de julio de 2025, el contribuyente podía llevar a cabo la presentación de una nueva solicitud de devolución subsanando las inconsistencias detectadas para recuperar la totalidad o el remanente del saldo afavor generado.

Lo anterior, con fundamento en la jurisprudencia que lleva como rubro: “SOLICITUD DE DEVOLUCIÓN DE SALDO A FAVOR. CUANDO NO SE COMBATA LA RESOLUCIÓN DE LA AUTORIDAD FISCAL QUE LA NIEGA, PROCEDE PRESENTARLA NUEVAMENTE SUBSANANDO LOS REQUISITOS O DEFECTOS FORMALES DE LA PRIMERA O APORTANDO NUEVOS ELEMENTOS.”, de número de registro 2028093.

En dicho criterio se contempla que cuando la autoridad fiscal resuelve una solicitud de devolución de forma negativa, el contribuyente tiene la posibilidad de volver a presentar su solicitud subsanando los requisitos por los que fue negada sin que sea necesario agotar los medios de defensa que tiene para impugnar dicha resolución, como lo es, el recurso de revocación que se presenta ante la propia autoridad, o bien el juicio de nulidad que se instaura ante el Tribunal Federal de Justicia Administrativa (TFJA).

ÚNETE A IDC en nuestro canal de Whatsapp

Recurso de revocación

El artículo 120 del CFF, contempla que la presentación del recurso de revocación es opcional, por lo que el contribuyente decidirá si antes de iniciar un juicio, acude ante la misma autoridad a impugnar la resolución.

La presentación de dicho recurso debe realizarse dentro de los 30 días siguientes en que surta efectos la notificación a través de buzón tributario, por lo que el contribuyente debe contar con su e.firma vigente.

No obstante, el pasado 11 de julio de 2025 este criterio fue superado con la jurisprudencia, número de registro 2030763, en la que se indica que no es viable que los contribuyentes presenten otra solicitud de devolución subsanando las inconsistencias detectadas sin antes impugnarla, toda vez que la autoridad ya emitió una resolución, la cual solo puede variar a través de una resolución judicial o administrativa, misma que se obtiene al presentar un medio de defensa.

Esto significa que el sujeto pasivo debe agotar los medios de defensa en lugar de presentar una nueva solicitud de devolución. De lo contrario se estaría vulnerando el principio de seguridad jurídica.