El Servicio de Administración Tributaria (SAT) dio a conocer, a través de su portal institucional, la Segunda versión anticipada de la Quinta Resolución de Modificaciones a la Resolución Miscelánea Fiscal (RMISC) para 2025.

Debe recordarse que apenas unos días antes se había publicado la primera versión anticipada de esta misma resolución.

ÚNETE A IDC en nuestro canal de Whatsapp

¿Qué cambios prevé la Segunda versión anticipada de la quinta modificación a la RMISC 2025?

Los principales cambios son los siguientes:

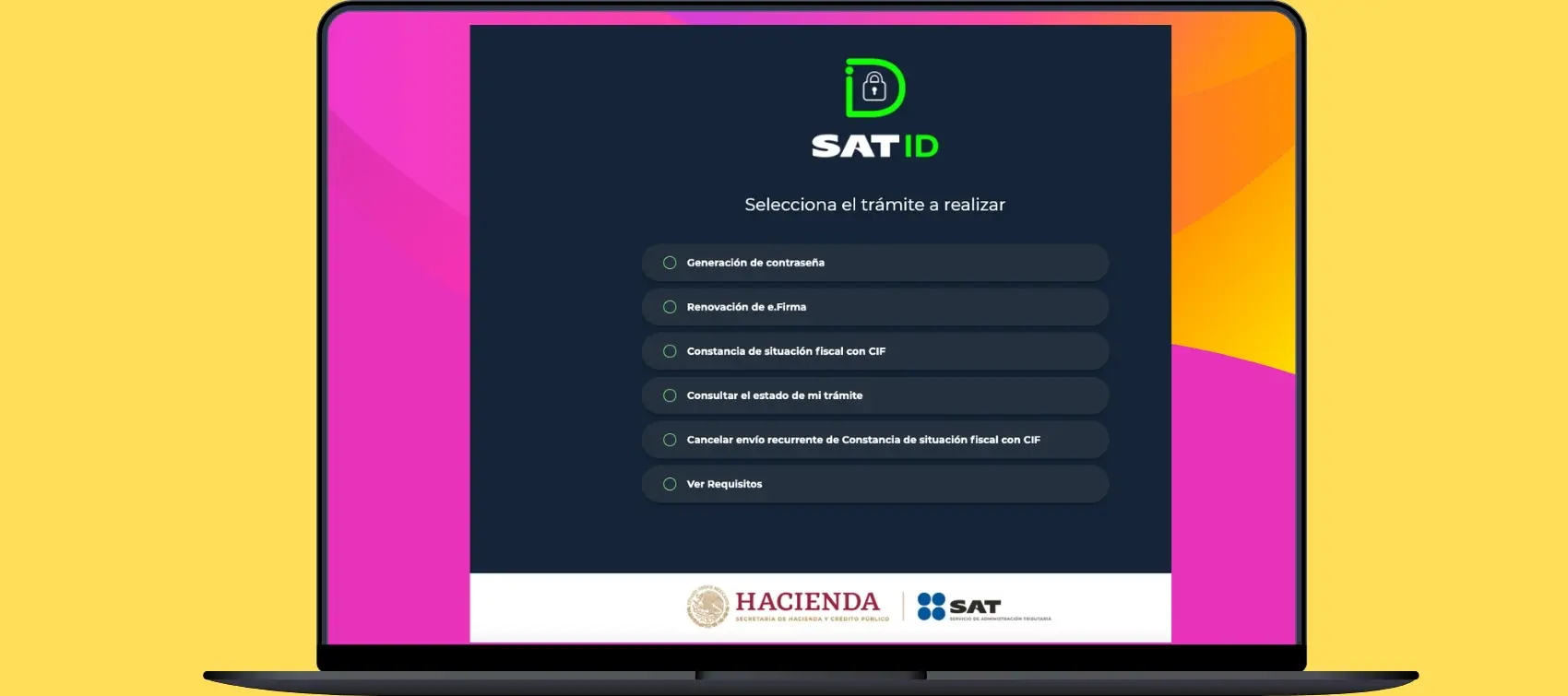

valor probatorio de la Contraseña (regla 2.2.1). Se precisa que únicamente las personas físicas mexicanas mayores de edad inscritas en el Registro Federal de Contribuyentes (RFC) podrán presentar la solicitud de generación, actualización o renovación de la Contraseña a través del servicio SAT ID, conforme a la ficha de trámite 7/CFF “Solicitud de generación, actualización o renovación de la Contraseña para personas físicas”, contenida en el Anexo 1-A

requisitos para la solicitud de generación o renovación del certificado de e.firma (regla 2.2.14). De igual forma, se establece que las personas físicas mexicanas mayores de edad podrán solicitar la renovación de su certificado de e.firma cuando este haya perdido su vigencia dentro del año previo a la solicitud, siempre que obtengan la autorización correspondiente a través del SAT ID, conforme a la ficha de trámite 106/CFF “Solicitud de renovación del Certificado de e.firma para personas físicas”, contenida en el Anexo 1-A

cédula de identificación fiscal y constancia de situación fiscal (regla 2.4.10). Se aclara que solo las personas físicas mexicanas podrán registrar su solicitud mediante la aplicación SAT ID. En caso de ser aprobada, la constancia de situación fiscal o la cédula de identificación fiscal será enviada en un plazo máximo de cinco días hábiles

En conjunto, estos ajustes implican modificaciones a las fichas de trámite previstas en el Anexo 1-A de la RMISC 2025, para incorporar expresamente la limitación a personas físicas mexicanas, precisando el alcance nacional de los servicios ofrecidos mediante el SAT ID.