Estimado lector, IDC Asesor Fiscal, Jurídico y Laboral le hace una cordial invitación al seminario REFORMAS FISCALES 2026. DOMINA LOS CAMBIOS MÁS AGRESIVOS, el cual se llevará a cabo en el Hotel Casa Blanca el 6 de noviembre o si lo prefieres el 25 de noviembre de 2025 en un horario de 9:00 a 14:00 horas. Aquí puede consultar el temario, y si lo desea inscribirse en el mismo.

En la reforma fiscal para el ejercicio 2022, el poder legislativo consideró beneficios para los contribuyentes que dejaran de pertenecer al Régimen de Incorporación Fiscal (RIF) o para aquellos que apenas iniciaban actividades brindando la posibilidad de pagar sus impuestos bajo las disposiciones del Régimen Simplificado de Confianza (RESICO).

De ahí que las personas físicas para poder ingresar al RESICO únicamente deben realizar actividades empresariales, profesionales u otorgar el uso o goce temporal de bienes, que no superen los tres millones y medio de pesos como ingresos totales en el ejercicio inmediato anterior.

ÚNETE A IDC en nuestro canal de Whatsapp

Ingresos adicionales que no se consideran para RESICO-PF

Las personas físicas que tributan en RESICO pueden obtener ingresos adicionales que no se consideran dentro del límite de los tres millones y medio; por ejemplo los ingresos que están excluídos son los percibidos por: la enajenación de casa habitación; las donaciones; las primas de antigüedad; el retiro e indemnización; pagos por separación; la transmisión de propiedad de bienes por causa de muerte, donación o fusión de sociedades ni los que deriven de la enajenación de bonos, de valores y de otros títulos de crédito, siempre que el ingreso por la enajenación se considere interés; la adquisición de bienes por prescripción, premios, loterías, rifas, sorteos, juegos con apuestas y concursos; intereses moratorios, indemnizaciones por perjuicios, ingresos derivados de cláusulas penales o convencionales; provenientes de planes de retiro o de la subcuenta de aportaciones voluntarias.

Con la implementación del nuevo régimen, los contribuyentes que ya estaban inscritos y cumplían con los requisitos para pertenecer al RESICO contaban con la opción de cambiar de régimen; sin embargo, de conformidad con el artículo 6o., último párrafo del Código Fiscal de la Federación (CFF), una vez elegida la forma de pago de impuestos, no pueden cambiarla durante el ejercicio en que llevaron a cabo dicha elección.

Qué pasó en la práctica

Hay que recordar, que a pesar de que por disposición no se podía realizar el cambio una vez iniciado el ejercicio, la autoridad fiscal brindó facilidades administrativas a las personas físicas para que pudieran tributar en el RESICO; por ende, la mayoría de ellos aprovecharon la oportunidad para cambiarse a dicho régimen.

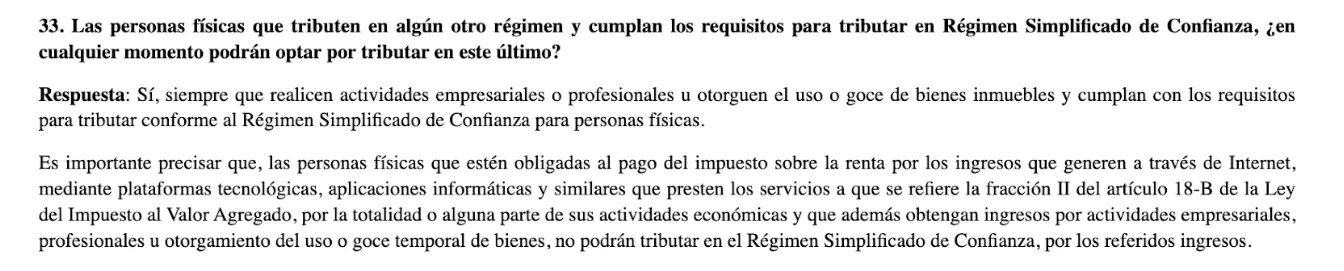

Posteriormente, para que estos contribuyentes pudieran tener un “sustento legal”, el fisco a través de las preguntas frecuentes de RESICO-PF estableció que las personas fÍsicas que se encontraban tributando en otro régimen fiscal y cumplieran los requisitos fiscales para pertenecer al RESICO-PF podían realizar el cambio en cualquier momento.

No obstante, desde que el Servicio de Administración Tributaria actualizó su portal, se modificaron las preguntas frecuentes de RESICO-PF; por ende, la que se permitía realizar el cambio a RESICO-PF en cualquier momento, ya no se encuentra pública.

En consecuencia, las personas físicas que actualmente quieran efectuar el cambio del régimen de actividad empresarial y profesional o arrendamiento a RESICO-PF ya no podrán hacerlo.

Así las cosas, las personas físicas tendrán que apegarse a las disposiciones fiscales y si desean tributar en RESICO deberán esperar a que concluya el ejercicio fiscal para poder presentar el aviso de actualización de obligaciones, y así no contravenir lo ordenado en el artículo 6o., último párrafo del CFF.