El artículo 69-B, cuarto párrafo del Código Fiscal de la Federación (CFF) prevé, que se publicará en la página de Internet del Servicio de Administración Tributaria (SAT) y en el Diario Oficial de la Federación (DOF), un listado definitivo de aquellos contribuyentes que se encuentren identificados como Empresas que Facturan Operaciones Simuladas (EFOS).

Por su parte, el sexto párrafo de ese mismo precepto, señala que la autoridad fiscal publicará de manera trimestral, a través de los mismos medios oficiales, un listado de aquellos contribuyentes que interpusieron un medio de defensa contra la resolución que los califica como EFOS, y que obtuvieron una resolución favorable.

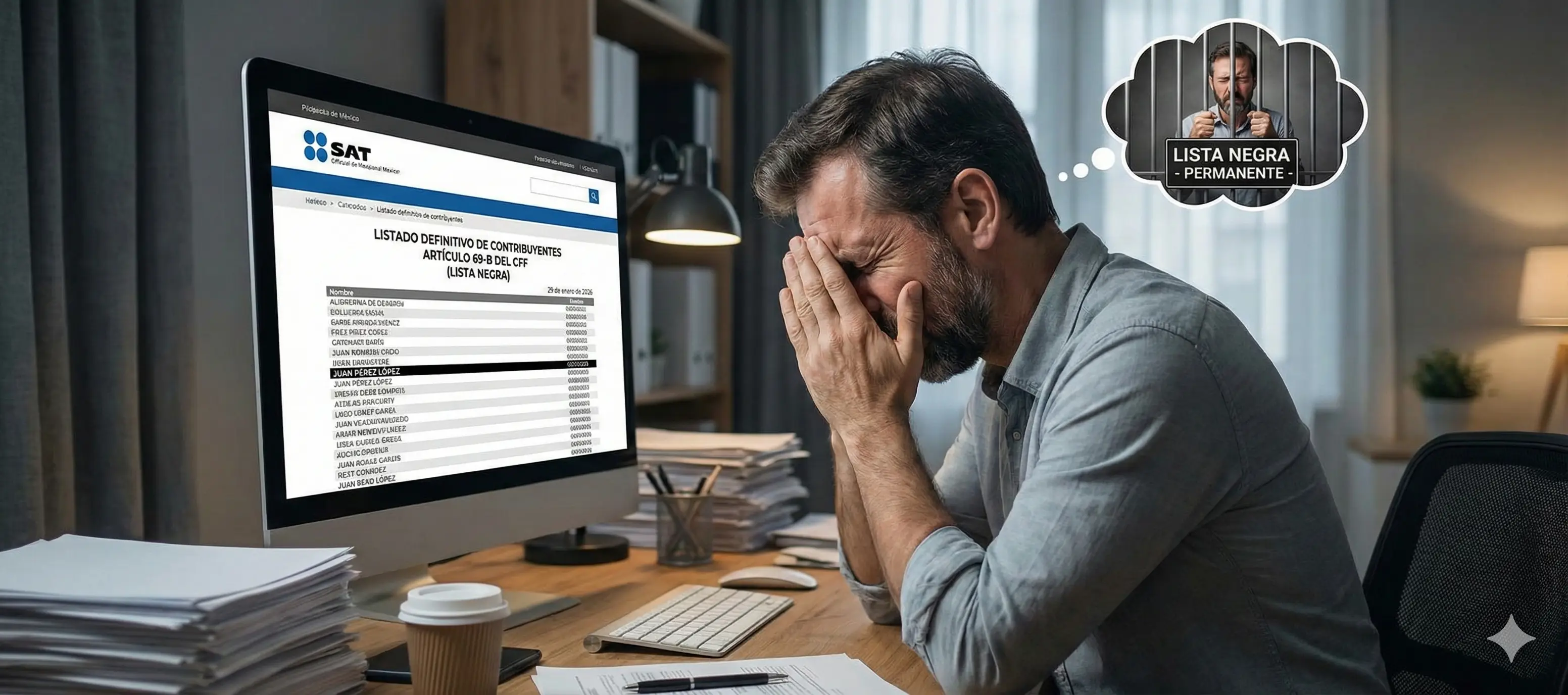

Puede considerarse que, esta última publicación tiene como finalidad resarcir a los contribuyentes en su honorabilidad, al haberlos divulgado como EFOS; no obstante, la actualización del listado no ocurre en la periodicidad estipulada, o bien, los datos de los contribuyentes continúan apareciendo en el listado completo publicado en la página del SAT, aunque el estatus del contribuyente se identifique en el archivo denominado como "Sentencia favorable”.

Esta circunstancia hace pensar que la autoridad fiscal se encuentra reacia a eliminar la información de dichos contribuyentes de su conocida “lista negra”, a pesar de que la situación del pagador se encuentre resuelta de forma definitiva, generando un precedente permanente en su base pública.

En este punto, es cuestionable si tal permanencia constituye una infamia en el ámbito administrativo.

ÚNETE A IDC en nuestro canal de Whatsapp

¿Qué es la infamia?

Fiscalmente, no existe una definición de “infamia”; por ende, es preciso recurrir al Diccionario de la Lengua Española, donde se detalla que infamar es “quitar la fama, honra y estimación a alguien o algo personificado”; en consecuencia, la infamia se compone por acciones de descrédito o deshonra.

Aunque, tratándose de personas físicas resulta sencillo identificar cómo pueden ser objeto de acciones de deshonra que repercuten directamente a su dignidad personal, las personas morales también pueden ser objeto de acciones que vulneren su honor.

Las acciones infamantes recaen en el ámbito objetivo de la persona moral relacionadas con su reputación frente a la sociedad y a la consideración social, situación reconocida por la Suprema Corte de Justicia de la Nación (SCJN), a través de la tesis aislada de rubro DERECHO FUNDAMENTAL AL HONOR DE LAS PERSONAS JURÍDICAS, con registro digital 2000082.

¿Cómo se constituye la infamia en el ámbito administrativo?

Las personas morales construyen su honor con base a su consuetudinaria operación comercial y mercantil, a saber:

imagen corporativa: definida como el conjunto de atributos que hacen que esa persona moral se diferencie del resto en base a su actuar

integridad profesional: implica la observancia rigurosa, por parte de quienes integran la empresa, de principios éticos, valores morales y normas de cumplimiento, lo que genera la percepción de que la persona moral actúa con honestidad y rectitud, en cumplimiento de sus derechos y obligaciones

reputación comercial: se establece como un activo intangible, construido a partir de las percepciones y valoraciones que los clientes, proveedores e incluso competidores forman respecto de la calidad, ética y desempeño de la empresa

Al perpetuar la información de los contribuyentes en el listado del 69-B del CFF, pese haber obtenido una resolución favorable, la autoridad podría estar cometiendo una acción de deshonra, pues queda un registro en medios oficiales de que en un momento determinado se ubicaron en el supuesto de calificación de simulación de operaciones inexistentes.

Estas circunstancias pueden generar incertidumbre a los clientes o terceros relacionados con la empresa, e infundir inquietud respecto al actual comportamiento del contribuyente, así como la poca certeza de que este opera de manera regular, pues se infiere que, si en algún momento determinado incumplió con las disposiciones fiscales, este actuar puede repetirse nuevamente.

De acuerdo con lo expuesto, es imperante que la autoridad fiscal considere la eliminación total de los datos de los contribuyentes que ya desvirtuaron su calificación como EFOS, pues esta práctica puede resultar nociva para los contribuyentes; de extraer los datos de los archivos públicos, el contribuyente que ya corrigió su situación puede gozar plenamente de honorabilidad y continuar con su desarrollo empresarial.