El combate contra la evasión fiscal sigue siendo objetivo para este 2026, por ello la autoridad tributaria continúa implementando acciones para inhibir prácticas que repercutan en el pago de contribuciones.

En ese sentido, dado que se ha detectado que mediante la constitución de nuevas personas jurídicas, es posible la comisión de una actuación indebida en perjuicio del fisco federal, desde el pasado 1o. de enero, en el artículo 27, inciso C), fracción XIV del Código Fiscal de la Federación (CFF), se amplío una nueva facultad a la autoridad fiscal, relativa a negar la inscripción en el Registro Federal de Contribuyentes (RFC) de las personas morales.

ÚNETE A IDC en nuestro canal de Whatsapp

Casos en los que procede la negativa de inscripción en el RFC

Esta negativa de inscripción procederá cuando los representantes legales, socios, accionistas o cualquier persona que forme parte de la estructura orgánica de las personas morales, se localice en alguno de los siguientes supuestos:

- su Certificado de Sello Digital (CSD) se encuentre restringido

- se haya detectado que se trata de un emisor de comprobantes fiscales de operaciones inexistentes

- se encuentren en el listado definitivo de contribuyentes que transmitieron pérdidas indebidamente, conforme el precepto 69-B Bis del CFF

- se trate de un emisor de comprobantes fiscales falsos conforme lo dispuesto en el numeral 49 Bis del CFF

- cuente con créditos fiscales firmes

- tenga a su cargo créditos fiscales no garantizados

- se trate de un contribuyente no localizado

- hayan obtenido sentencia firme condenatoria respecto a la comisión de un delito fiscal

- se trate de personas que dieron efectos de deducibilidad a comprobantes que amparen operaciones inexistentes; o

- formen parte de otra persona moral que se encuentre en alguno de los supuestos referidos anteriormente

Aclaración ante la negativa de inscripción

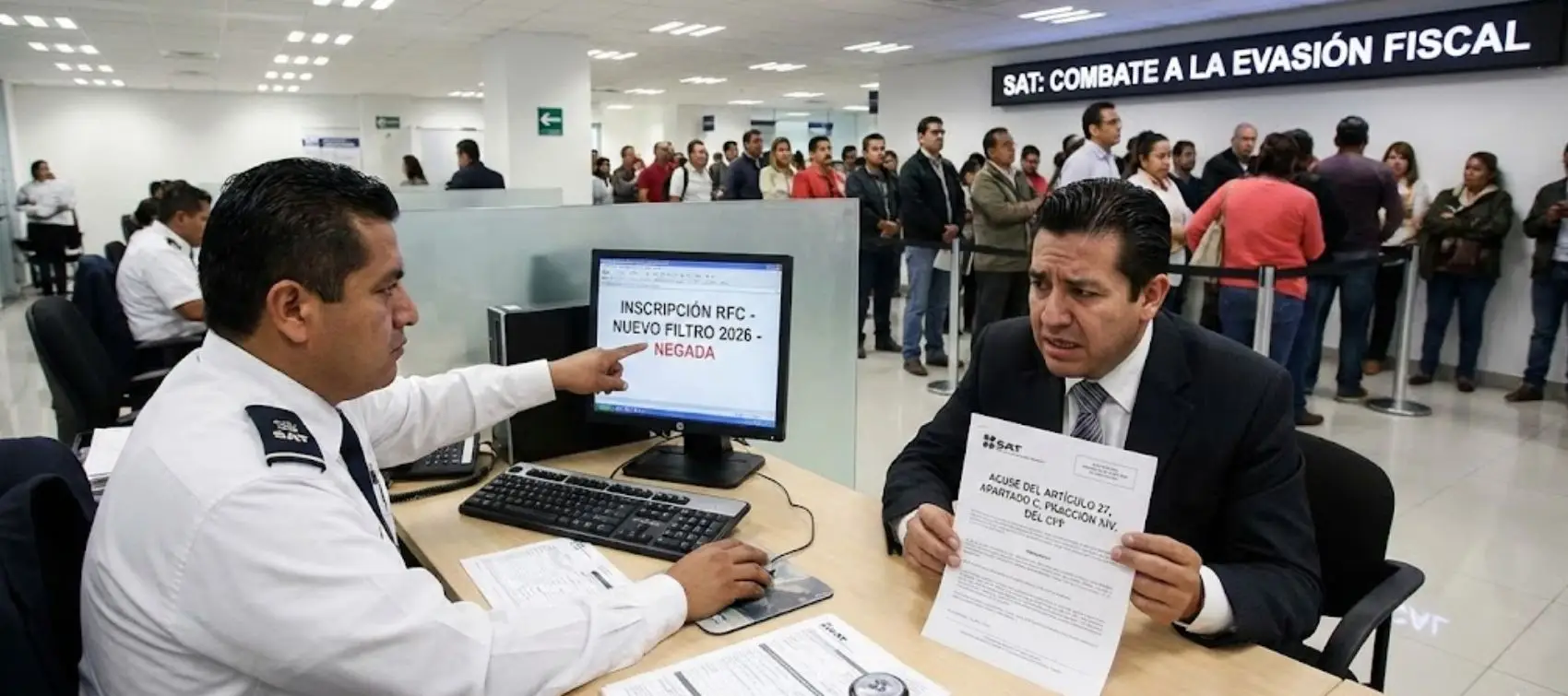

Cuando la autoridad observe que la persona moral que el representante legal pretende inscribir recae en alguno de los supuestos enlistados, lo hará de su conocimiento entregando el denominado “Acuse del artículo 27, apartado C, fracción XIV, del CFF”.

Una vez que el representante reciba tal acuse, a partir del día hábil siguiente contará con 10 días hábiles para proporcionar la documentación que considere pertinente para desvirtuar la situación de irregularidad detectada por la autoridad, conforme lo contenido en la regla 2.4.17 de la Resolución Miscelánea Fiscal para 2026 (RMISC 2026).

Conforme a la ficha de trámite 167/CFF, del Anexo 2 de la RMISC 2026, el contribuyente debe presentar en la oficialía de partes de la oficina del Servicio de Administración Tributaria (SAT) en la que inició el trámite, lo siguiente:

- un escrito libre que contenga el folio del acuse antes señalado, acompañado de la información con la que se pretende desvirtuar la negativa de la autoridad,

- identificación oficial vigente del representante legal

- el instrumento (en copia certificada) con el que se acredita tal representación, o bien, carta poder firmada ante dos testigos y ratificadas las firmas ante las autoridades fiscales o ante fedatario público (original) y, de ser el caso, debe estar debidamente apostillado o legalizado ante fedatario público mexicano y su debida traducción al español por perito autorizado

La autoridad por su parte contará con 10 días hábiles contados a partir del día hábil siguiente al que se presentó el escrito libre, para emitir la respuesta; es importante observar que, para conocer el oficio de respuesta, el representante debe acudir a la Administración.

En caso de obtener respuesta positiva, previa cita, podrá asistir nuevamente a realizar su trámite de inscripción; en caso de una postura negativa, la solicitud de inscripción se tendrá por no presentada, quedando a salvo el derecho para efectuar nuevamente la diligencia.

Dentro de los beneficios concedidos en este procedimiento de “aclaración”, es la suspensión del plazo de inscripción determinado en el dispositivo 23 del Reglamento del CFF, hasta que la autoridad emita el oficio de respuesta, por lo que resultará relevante gestionar las acciones necesarias y suficientes para que la situación quede solventada dentro del término respectivo.

Cabe resaltar que, la suspensión solo se otorga en una sola ocasión, es decir, en su primer trámite de inscripción, por lo que de no desvirtuar las inconsistencias, en los trámites posteriores de inscripción, el contribuyente ya no contará con ese beneficio; y en ese sentido, ya podrá ser objeto de las sanciones correspondientes por la no inscripción en el RFC de acuerdo con las condiciones y los plazos estipulados.

¿Quieres saber más? ¡Sigue a IDC en Google News!