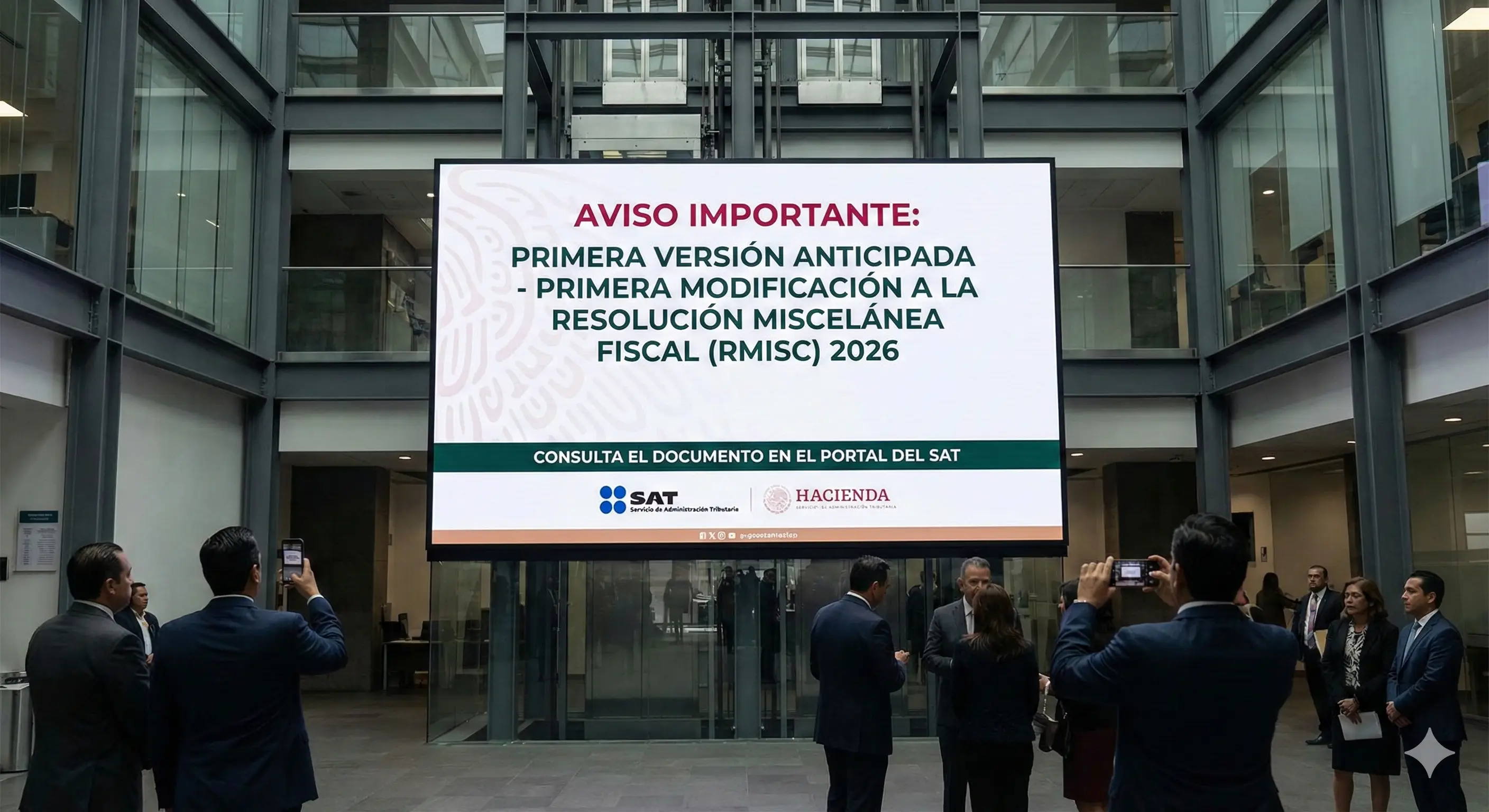

El Servicio de Administración Tributaria (SAT) dio a conocer en su portal la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2026 (RMISC 2026), en su versión anticipada.

En ella reforma la regla 3.16.11. para establecer que el factor de acumulación aplicable al monto del depósito o inversión al inicio del ejercicio fiscal de 2025 será de 0.0484 (2024, era de 0.1368). La medida se vincula con lo previsto en el artículo 239 de la Ley del Impuesto sobre la Renta (LISR), que regula la forma en que deben acumularse los ingresos derivados de depósitos o inversiones mantenidas en el extranjero.

Aunque la actualización del factor forma parte del esquema habitual de la autoridad, es importante tener presente que este mecanismo implica acumular un rendimiento estimado, aun cuando el contribuyente no haya obtenido esa ganancia en términos reales. Es decir, el cálculo no necesariamente refleja lo que efectivamente se ganó, sino que parte de un parámetro general fijado por la autoridad. En contextos de baja rentabilidad o fluctuaciones en los mercados financieros, esto puede traducirse en una carga fiscal mayor al rendimiento realmente percibido.

En la práctica, la regla simplifica el cálculo, pero también obliga a los contribuyentes a revisar con atención sus inversiones en el extranjero antes de presentar la declaración anual.

No todos los instrumentos generan rendimientos similares, y aplicar un factor uniforme puede producir diferencias relevantes en el impuesto a pagar. Por ello, más allá de la actualización del porcentaje, conviene analizar su impacto concreto en cada caso.

ÚNETE A IDC en nuestro canal de Whatsapp

¿Factor elevado?

Desde una óptica práctica, el factor de 0.0484 equivale a una acumulación presunta cercana al 4.84 % sobre el importe del depósito o inversión al inicio del ejercicio. En un entorno donde las tasas internacionales han mostrado variaciones importantes y algunos instrumentos conservadores generan rendimientos inferiores, el parámetro puede resultar elevado para ciertos contribuyentes.

Esto implica que, en algunos casos, se estaría acumulando un ingreso mayor al efectivamente obtenido, incrementando la carga fiscal real. Si bien el esquema busca simplificar el cumplimiento, el factor no necesariamente refleja la rentabilidad específica de cada inversión, por lo que su impacto debe evaluarse con cautela antes de la determinación anual del Impuesto sobre la Renta (ISR).

Finalmente, el transitorio establece que la resolución entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación y que las disposiciones dadas a conocer de manera anticipada surtirán efectos conforme a la regla 1.3., tercer párrafo. En consecuencia, los contribuyentes con depósitos o inversiones en el extranjero deberán considerar oportunamente el nuevo factor en su planeación fiscal para el ejercicio 2025.