Cuando las personas morales interrumpen todas sus actividades económicas, pueden presentar un aviso de suspensión de actividades, de acuerdo con la regla 2.5.9. de la Resolución Miscelánea Fiscal para 2026 (RMISC 2026).

La suspensión de actividades se otorga por única vez y tendrá una duración de dos años, plazo que excepcionalmente puede prorrogarse hasta por un año más.

A partir de que surte efectos el aviso de suspensión se liberan de la obligación de presentar sus declaraciones periódicas durante el lapso de inactividad; esto es, sus declaraciones provisionales, siempre que no correspondan a contribuciones causadas que no estén cubiertas o se trate de declaraciones generadas previamente a la presentación del aviso en comento.

No obstante, siguen constreñidos a presentar la declaración anual del ejercicio en el que hayan interrumpido sus actividades, según el artículo 30, fracción IV, inciso a), tercer párrafo del Reglamento del Código Fiscal de la Federación (RCFF).

De ahí que quienes que durante el 2025 hayan ingresado su aviso conforme la ficha de trámite 31/CFF Aviso de suspensión de actividades de personas morales del Anexo 2 de la RMISC 2026, deben cumplir con la presentación de la declaración anual de dicho ejercicio a más tardar el próximo 31 de marzo de 2026.

Qué sucede en la práctica con las personas morales que suspendieron sus actividades y desean presentar su declaración anual

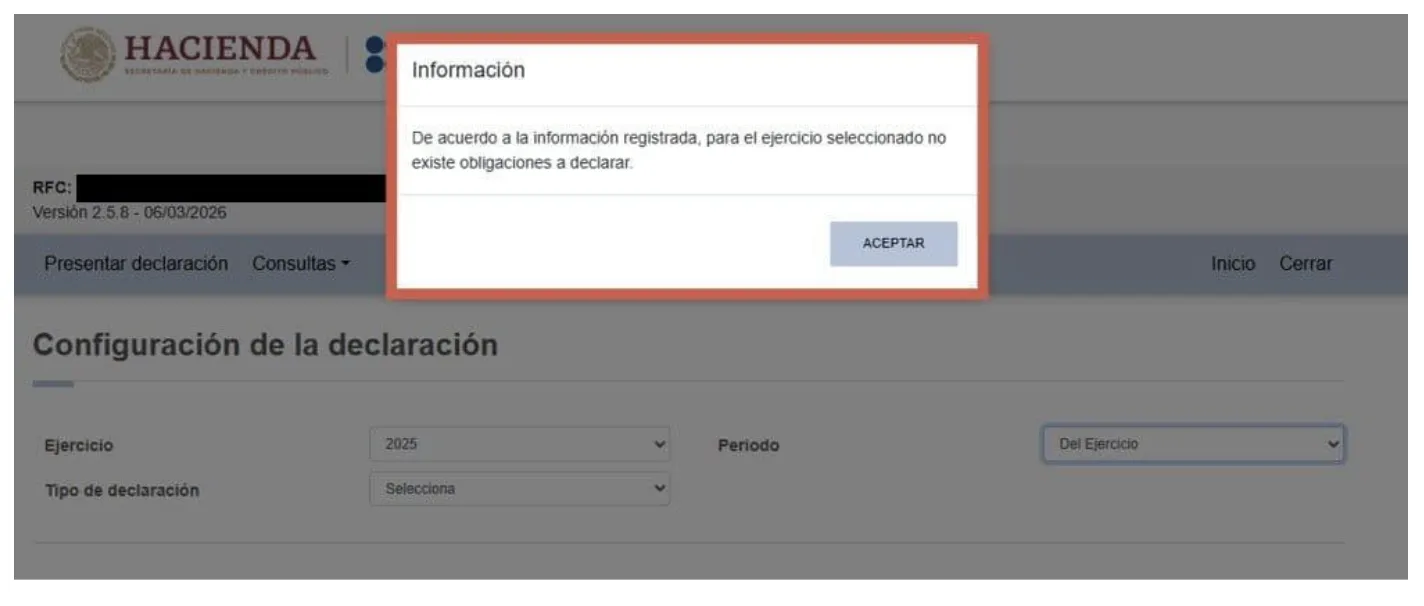

Se ha detectado que al momento en que las personas morales en el supuesto citado, intentan ingresar al aplicativo para presentar su declaración anual, el sistema les arroja un cuadro de diálogo en el que les indica que no existe obligación a declarar, a saber:

ÚNETE A IDC en nuestro canal de Whatsapp

Qué hacer (acción correctiva)

Los contribuyentes que se encuentren en esta situación pueden acercarse con la autoridad para generar un antecedente respecto a la imposibilidad de dar cumplimiento a la obligación. Para ello, deben realizar lo siguiente:

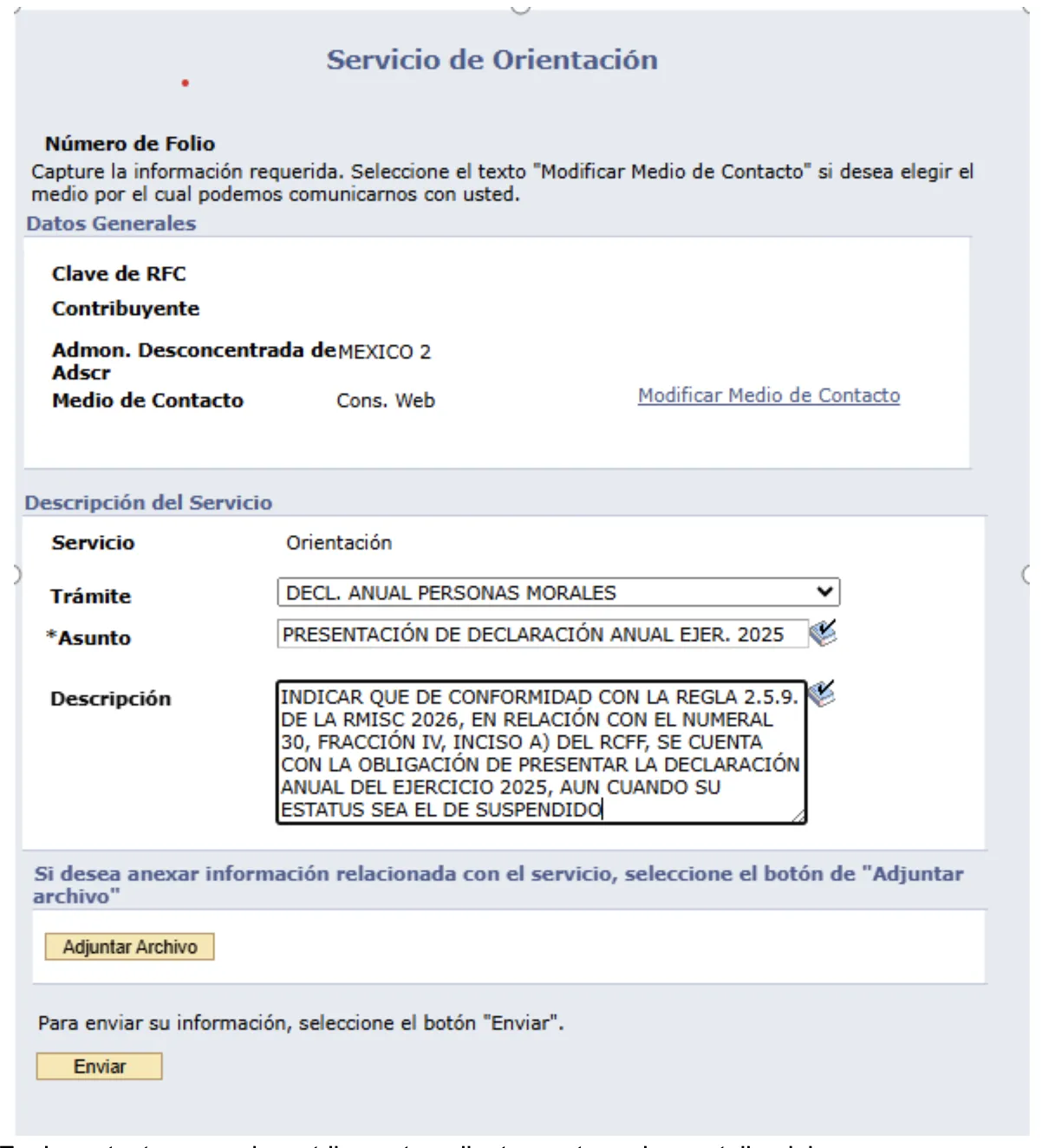

si cuentan con su contraseña, tienen la posibilidad de presentar un solicitud de orientación mediante el aplicativo “Mi portal” del Servicio de Administración Tributaria (SAT), eligiendo la etiqueta de trámite “DECL. ANUAL PERSONAS MORALES”, en el asunto pueden indicar la obligación a cumplir y en la descripción señalar brevemente la problemática y los fundamentos legales respectivos, a forma de ejemplo la siguiente imagen:

Es importante que el contribuyente adjunte captura de pantalla del error que se presenta al momento de ingresar a la declaración; asimismo conservar el acuse de recepción generado por el sistema y dar puntual seguimiento a la respuesta que la autoridad pueda proporcionar con posterioridad

en caso de no contar con contraseña, puede realizarse la presentación de un escrito libre en el que se manifieste la problemática, ante la administración desconcentrada que le corresponda según su domicilio fiscal.

El escrito debe contener la información general del contribuyente, cumpliendo con las condiciones de los numerales 18, 18-A y 19 del Código Fiscal de la Federación adjuntando la evidencia respectiva.

El contribuyente de que se trate debe conservar el acuse de recibo generado por el servidor público y permanecer pendiente de cualquier respuesta que la autoridad pueda proporcionar.

Resulta importante que los contribuyentes presenten su solicitud de orientación o escrito libre para hacerle saber a la autoridad la imposibilidad técnica de presentar la declaración anual, pues esta puede servir como un antecedente a hacer valer en el medio de defensa respectivo.