Un espectáculo público comprende toda representación, función, acto o evento de carácter artístico, cultural o recreativo organizado con el propósito de reunir a una audiencia. Estas actividades pueden llevarse a cabo en espacios cerrados, abiertos o incluso en la vía pública, y su acceso puede ser gratuito o implicar el pago de una contraprestación.

En términos de la Ley del Impuesto al Valor Agregado (LIVA), los espectáculos públicos están considerados en el capítulo de la prestación de servicios, y se catalogan en dos vertientes actos gravados y exentos.

Espectáculos públicos exentos

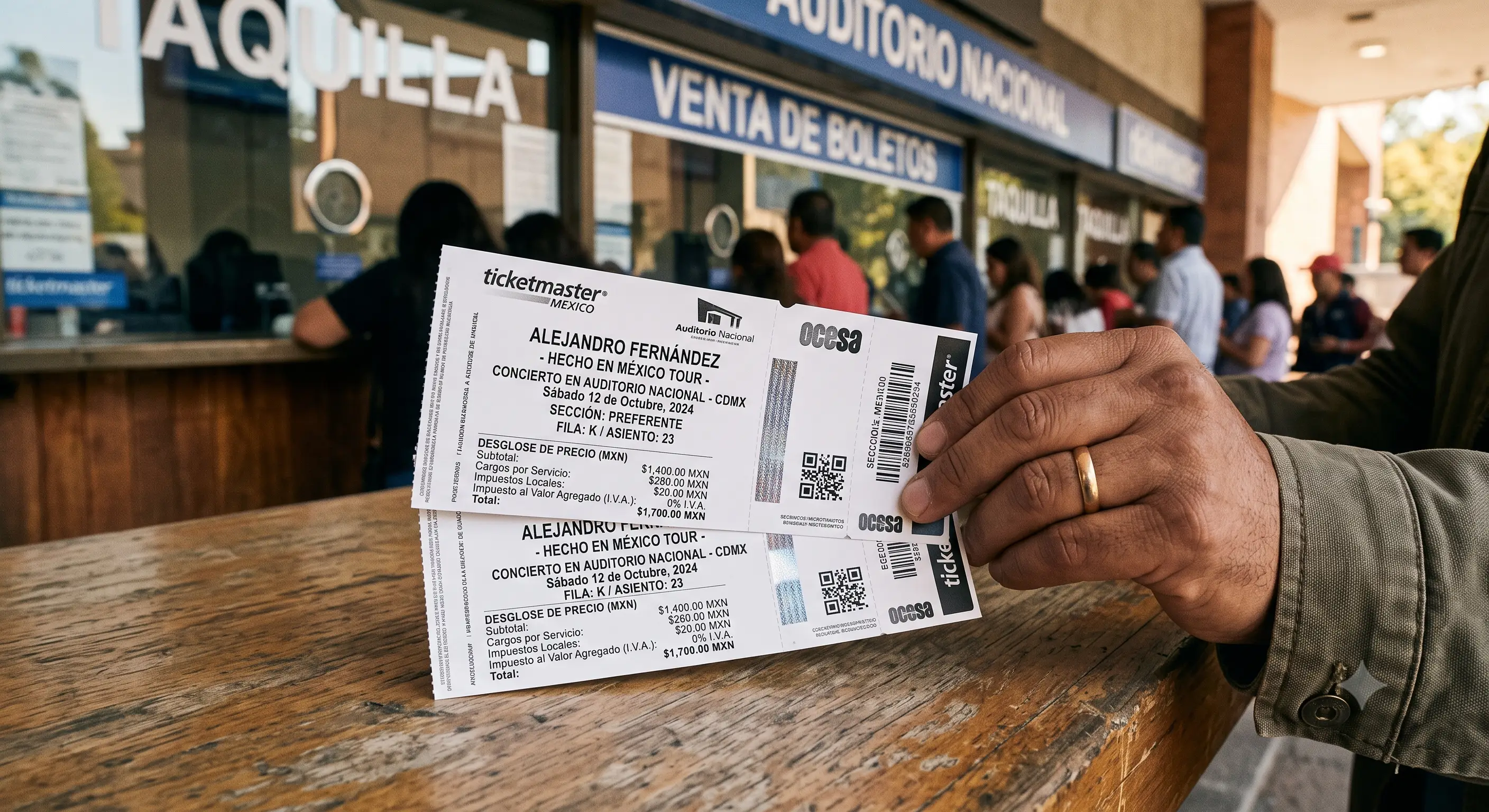

El dispositivo 15, fracción XIII de la LIVA, determina que no causará el pago del Impuesto al Valor Agregado (IVA), el boleto por entrada a los espectáculos públicos; exención que está condicionado a que el organizador pague el impuesto local sobre espectáculos.

Además, debe observarse que el Estado cumpla con los dispuesto en la adhesión al convenio de coordinación fiscal, según el numeral 41 de la LIVA.

El beneficio de la exención no le resulta aplicable a la venta de boletos por funciones de cine. Además, expresamente se prevé que no se consideran espectáculos públicos los que se presten en:

restaurantes

bares

cabarets

salones de fiesta o baile, y

centros nocturnos

Lo anterior indica que, tanto la prestación del servicio como la actividad generada en estos establecimientos, será objeto de la tasa del 16 % del IVA.

En tal virtud, la aplicación de la exención del IVA dependerá de la ley de la entidad federativa, y en algunos casos de sus municipios, si la hacienda local recauda el Impuesto sobre Espectáculos, entonces no se pagará IVA por el boleto de entrada.

ÚNETE A IDC en nuestro canal de Whatsapp

Venta de souvenirs

A la enajenación de diversos productos como lo son souvenirs, alimentos, bebidas, entre otros, que se realice dentro de los recintos no es aplicable la exención del IVA prevista, debiendo observar el pago de la tasa general del 16 %, según sea el caso.

Asimismo, cuando se trate de la impartición de cursos o programas que se lleven a cabo dentro de los espacios en donde se ejecuta el espectáculo público, debe pagarse el IVA respectivo.

Bajo ese tenor, es necesario que previo a la realización del evento, el organizador verifique las disposiciones estatales y corrobore si el espectáculo está sujeto a la contribución local, así como el resto de las obligaciones y forma de cumplimiento determinados.

Por ejemplo, en la Ciudad de México y el Estado de México el Impuesto sobre Espectáculos oscila entre el 4 % al 8 %, de acuerdo con el tipo de evento, lugar en el que se lleva a cabo dentro del territorio de la entidad, e incluso cuentan con beneficios de acuerdo con el aforo de espectadores.