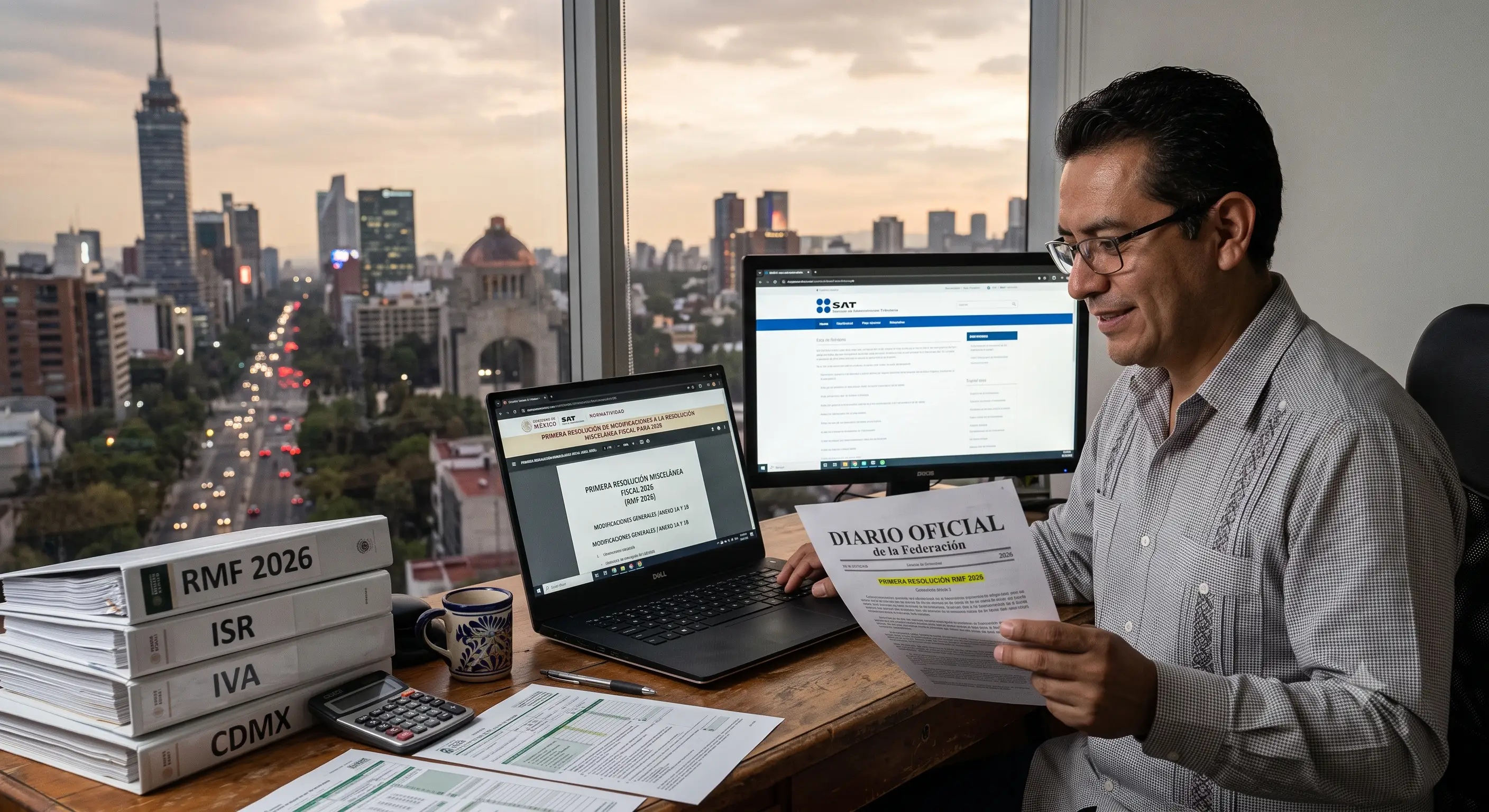

En el Diario Oficial de la Federación (DOF) del 9 de julio de 2026, el Servicio de Administración Tributaria (SAT) dio conocer la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal (RMISC) para 2026.

En ella se reforman, adicionan y derogan diversas reglas aplicables a obligaciones fiscales, comprobantes digitales, trámites ante la autoridad, facilidades administrativas y sectores específicos.

ÚNETE A IDC en nuestro canal de Whatsapp

Hay que recordar que previo a esta publicación oficial, el SAT difundió entre febrero y julio de 2026, diversas versiones anticipadas de esta resolución en su portal, lo que le permitió a los contribuyentes conocer gradualmente algunos de los ajustes que ahora se formalizan como parte de la Primera Resolución de Modificaciones a la RMISC 2026.

Si bien, esta resolución entra en vigor el 10 de julio de 2026, las disposiciones dadas a conocer como versiones anticipadas surtieron efectos al día siguiente de su publicación en el portal del SAT.

Entre los ajustes que contempla este documento se encuentran los siguientes:

se actualiza:

el acrónimo RFA para precisar que corresponde a la Resolución de Facilidades Administrativas aplicable a los sectores señalados para el ejercicio 2026 (Glosario, fracción II, numeral 58)

el calendario de días inhábiles del SAT, incorporando como primer periodo general de vacaciones de 2026 el comprendido del 20 al 31 de julio de 2026 (2.1.6.)

se precisa que los contribuyentes que enajenen gasolinas y diésel deben incorporar en el Comprobante Fiscal Digital por Internet (CFDI) el complemento correspondiente para la facturación de hidrocarburos y petrolíferos (2.7.1.48.)

en torno a la facilidad para personas físicas productoras del sector primario para generar y expedir CFDI a través de un Proveedor de Certificación de Generación de CFDI del Sistema Producto, se adiciona la fracción XIII del artículo 17-H del CFF como supuesto que puede impedir la emisión de CFDI (2.7.4.1.)

respecto al CFDI por concepto de nómina que deben expedir los patrones que contraten adultos mayores o personas con discapacidad se indica que el CFDI de nómina debe emitirse conforme a la guía de llenado publicada en el portal del SAT, señalando en el campo correspondiente la leyenda aplicable al estímulo (2.7.5.8.)

se detalla el tratamiento de los gastos relacionados con el mundial y sus eventos. Para ISR, las erogaciones directamente vinculadas con esos ingresos no serán deducibles; y si un gasto se usa tanto para actividades del mundial como para otras actividades del contribuyente, solo puede deducirse en la proporción que corresponda a los ingresos acumulables ajenos a la competencia

Accede a herramientas premium y lleva tu actualización profesional al siguiente nivel. [Conoce todo lo que incluye nuestra membresía y únete hoy].

Para IVA, los actos por los que no se esté obligado al pago del impuesto se considerarán actos no objeto, por lo que el acreditamiento debe calcularse conforme a esa mecánica (9.4.6.)

sobre el trámite del certificado de e.firma para residentes en el extranjero que proporcionen servicios digitales se actualiza la ficha aplicable para incluir tanto la generación como la renovación del certificado de e.firma (12.1.2.)

Si deseas conocer la totalidad de los cambios consulta la nota “Primera modificación RMISC 2026: Los ajustes clave del SAT” , contenido de acceso exclusivo para nuestros suscriptores.

Si aún no eres suscriptor puedes suscribirte aquí y ser parte de nuestra comunidad y disfrutar de todos los beneficios que ofrecemos.