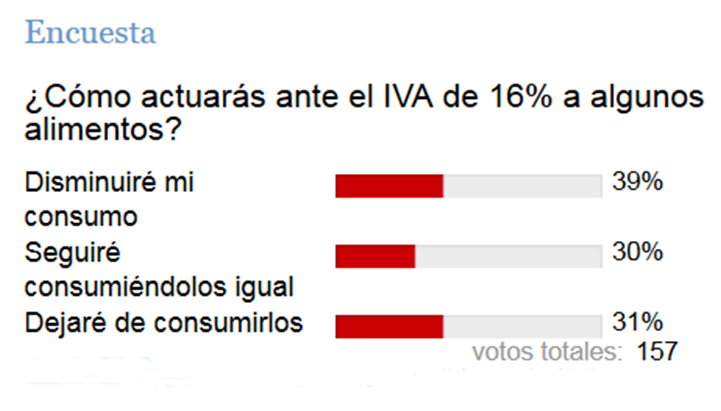

El 70% de los encuestados IDConline alteraron sus prácticas alimenticias por el gravamen a ese producto

A consecuencia de la nueva practica fiscal en alimentos preparados y con alto contenido calórico, la encuesta semanal de IDC reveló cambios significativos a los hábitos de consumo de la población, es decir, solo el 30% de los participantes en el sondeo señalaron que no alterarán sus compras.

En contraste con el 70% indicó que disminuirán la adquisición de productos preparados en tiendas o dejaran de consumir estos alimentos.

Cabe señalar que se considera una práctica fiscal indebida que las tiendas de autoservicio apliquen equivocadamente el artículo 2-A, fracción I, último párrafo de la LIVA, y no calculen el gravamen a la tasa general por las enajenaciones de alimentos preparados o compuestos, listos para su consumo y ofertados a granel, independientemente de que los hayan preparado o combinado, o adquirido ya preparados o combinados, pues estas sí están gravadas al 16%.

De acuerdo con el Servicio de Administración Tributaria (SAT) la aplicación del 16% del Impuesto al Valor Agregado (IVA) para los alimentos preparados no viola el acuerdo de certidumbre tributaria, también llamado pacto fiscal, que presentó la Secretaría de Hacienda y Crédito Público (SHCP) el 27 de febrero de 2014 y con el que se aseguró que no se crearía ningún nuevo impuesto.

En ese sentido, el organismo aclaró que la disposición en materia de IVA que se publicó recientemente no habla de un nuevo impuesto, sino de una regla para dar claridad a un artículo de la Ley del Impuesto al Valor Agregado que está vigente desde hace más de 15 años.

All Rights Reserved © 2026 - SLM