Los contribuyentes que aplicaron el estímulo de diesel en 2014 y 2015 deben presentar al SAT un aviso a más tardar el 31 de enero

Por: Francisco Brito

La regla 9.17. de la RMISC y el artículo décimo noveno transitorio de la propia resolución, indican que durante enero de 2016, los contribuyentes que hubiesen aplicado el estímulo por adquisición de diesel según la Ley de Ingresos 2015 y la regla 9.5 de la RMISC2015, por los meses de septiembre a diciembre de 2014 y por el ejercicio de 2015 deberán exhibir el "Aviso que presentan los contribuyentes manifestando la aplicación de un estímulo fiscal que se otorga a los que adquieran diésel para su consumo final y que sea para uso automotriz en vehículos que se destinen exclusivamente al transporte público y privado de personas o de carga".

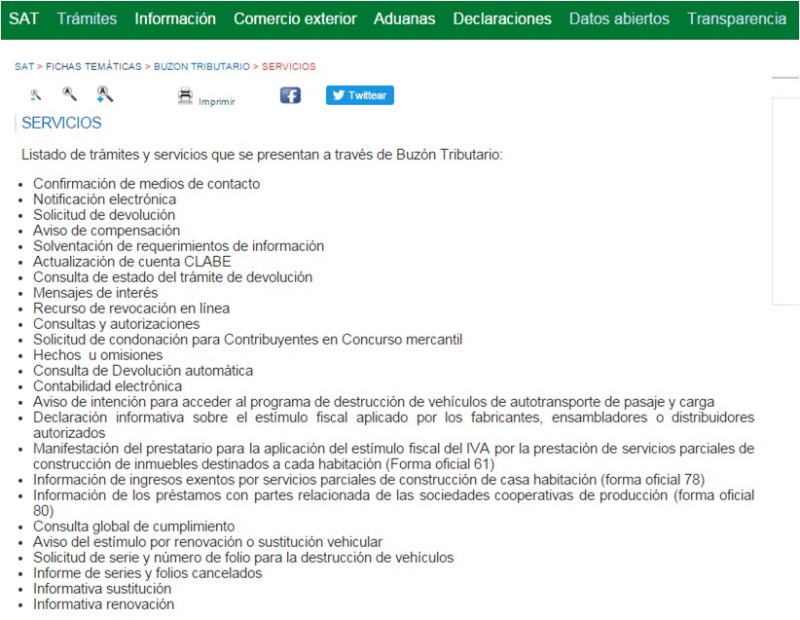

Para ello en la ficha de trámite 3/LI de 2016 se establece que dicho aviso debe entregarse por medio del buzón tributario. Sin embargo, al día de hoy no está disponible dicho aviso en el buzón. Esto se puede constatar en la página del SAT en la lista de trámites a efectuar por este medio.

Ante la imposibilidad de enviar el aviso mediante el Buzón Tributario, los contribuyentes tendrán que exhibir un escrito libre por duplicado ante la Administración Desconcentrada de Servicios al Contribuyente (ADSC).

Recuerda que su omisión tendrá como consecuencia el rechazo del estímulo, y por ende, la obligación de recalcular el impuesto por la aplicación del estímulo

All Rights Reserved © 2026 - SLM